Termine

18.12.2024

In jeder Sitzungswoche informiert die ZVEI-Infografik „MedTech-Telegram“ in kurzer prägnanter Form über Kernaspekte und wichtige Entwicklungen der Branche.

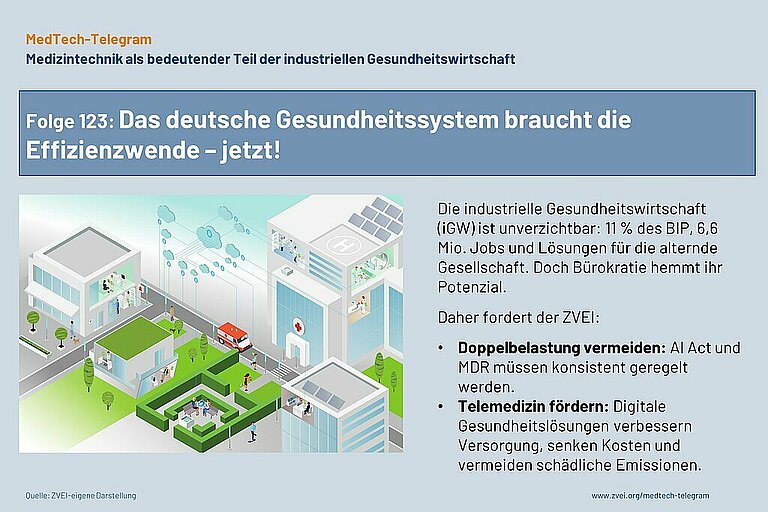

Die industrielle Gesundheitswirtschaft (iGW) ist eine Schlüsselbranche für Deutschland: Sie trägt 11 % zum BIP bei, sichert 6,6 Millionen Arbeitsplätze und wächst jährlich um 4 % in der Wertschöpfung. Mit Blick auf die alternde Gesellschaft und die zunehmende Bedeutung chronischer Erkrankungen ist sie unverzichtbar – doch Bürokratie und widersprüchliche oder unklare Regeln bremsen sie aus.

Jetzt handeln:

Regeln klären: Der AI Act und die Medical Device Regulation (MDR) dürfen keine Doppelbelastung schaffen. Ein in sich schlüssiges Verfahren muss ausreichen und kann dazu beitragen, Innovationen zu fördern statt zu blockieren.

Telemedizin vorantreiben: Digitale Gesundheitslösungen verbessern die Versorgung in ländlichen Regionen, entlasten das Gesundheitssystem und senken Emissionen durch kürzere Wege.

Die iGW braucht verlässliche und eindeutige Rahmenbedingungen sowie gezielte Förderung. Die Effizienzwende stärkt Wachstum, Wettbewerbsfähigkeit und die Gesundheitsversorgung in Deutschland!

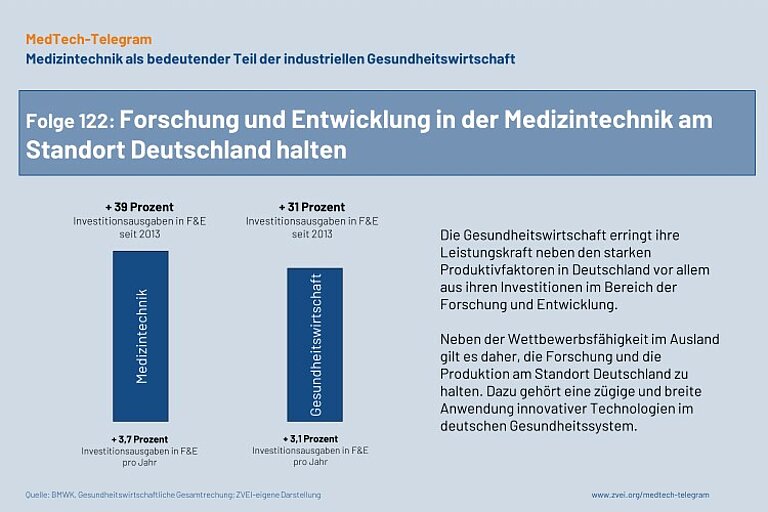

Die Gesundheitswirtschaft erringt ihre Leistungskraft neben den starken Produktivfaktoren in Deutschland vor allem aus ihren Investitionen im Bereich der Forschung und Entwicklung. Nach Angaben aus der Gesundheitswirtschaftlichen Gesamtrechnung (GGR) wuchsen diese Ausgaben in der letzten Dekade um 31%, was einer jährlichen Steigerung von gut 3% entspricht. Übertroffen werden diese beachtlichen Veränderungsraten laut GGR aus dem Teilbereich der Medizintechnik mit kumuliert sogar 39%, was in jedem Jahr einem Plus von 3,7% entspricht.

Die Erfolge auf den internationalen Märkten stehen insbesondere in der medizintechnischen Industrie in Zusammenhang mit den F&E-Aktivitäten. Neben der Wettbewerbsfähigkeit im Ausland gilt es aber auch, die Forschung und die Produktion am Standort Deutschland zu halten. Dazu gehört eine zügige und breite Anwendung innovativer Technologien im deutschen Gesundheitssystem. Wichtige Hemmnisse liegen hier in den komplexen Vergütungssystemen der Versorgungsbereiche und der Beherrschung der GKV-Regelungen.

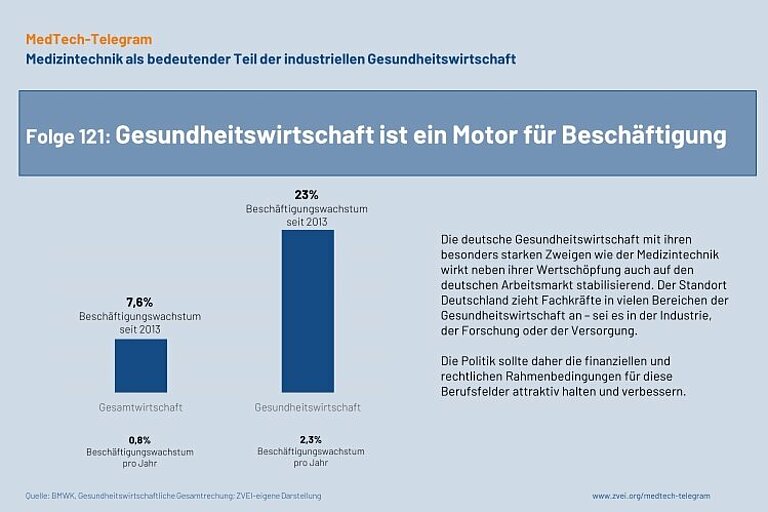

Die Gesundheitswirtschaft leistet neben ihrem Beitrag für die Gesundheit und somit der Arbeitsfähigkeit der deutschen Bevölkerung auch einen nachhaltigen Beschäftigungsaufbau. Während der letzten zehn Jahre stieg die Anzahl der in der Gesundheitswirtschaft beschäftigten Personen laut Gesundheitswirtschaftlicher Gesamtrechnung (GGR) um 23 Prozent, was einer jährlichen Wachstumsrate von 2,2 Prozent entspricht. Demgegenüber fiel das Beschäftigungsplus in der Gesamtwirtschaft zeitgleich mit kumuliert 7,6% und jährlich zusätzlichen 0,8% deutlich niedriger aus. Dies entspricht einem langfristigen Trend.

Die deutsche Gesundheitswirtschaft samt besonders starker Zweige wie der Medizintechnik wirkt somit auch auf den Arbeitsmarkt hierzulande stabilisierend. Der Standort Deutschland ist für Fachkräfte in vielen Bereichen der Gesundheitswirtschaft, sei es in der Industrie, der Forschung oder der Versorgung, ein Anzugspunkt. Die Politik sollte daher die finanziellen und rechtlichen Rahmenbedingungen für diese Berufsfelder attraktiv halten und verbessern.

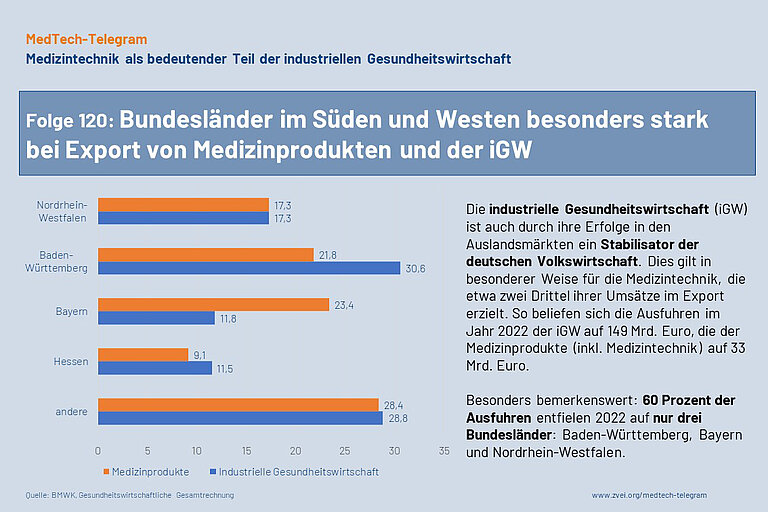

Die industrielle Gesundheitswirtschaft (iGW) ist auch durch ihre Erfolge in den Auslandsmärkten ein Stabilisator der deutschen Volkswirtschaft. Dies gilt in besonderer Weise für die Medizintechnik, die etwa zwei Drittel ihrer Umsätze im Export erzielt.

Schaut man sich 2022 die Ausfuhr der iGW (149 Mrd. Euro) und der Medizinprodukte (inkl. Medizintechnik, 33 Mrd. Euro) gestaffelt nach Bundesländern an, so entfallen in beiden Aggregaten allein auf Baden-Württemberg, Bayern und Nordrhein-Westfalen rund 60% der Gesamtausfuhr Deutschlands. Vierter in beiden Rankings ist Hessen.

Die Krankenhausreform in Deutschland ist ein entscheidender Schritt sein, um die Gesundheitsversorgung zukunftsfähig zu gestalten und besser an den Bedürfnissen der Patientinnen und Patienten auszurichten. Dafür müssen Krankenhäuser die Chance bekommen, moderne Technologien stärker einzusetzen und Innovationen schneller in die Praxis umzusetzen. Der ZVEI fordert daher eine umfassende Modernisierung der medizintechnischen Infrastruktur, die als Grundlage für eine spezialisierte und vernetzte Krankenhauslandschaft dient. Mit moderner Medizintechnik und digitalen Systemen lassen sich effizientere Arbeitsabläufe und innovative Behandlungsformen realisieren, die besonders mit Blick auf den demografischen Wandel dringend nötig sind. So könnte auch bei sinkendem medizinischem Personal die wachsende Anzahl an Behandlungen, etwa von Krebs- und Herz-Kreislauf-Erkrankungen, bewältigt werden.

Außerdem ist ein langfristiges Investitionsprogramm notwendig, um die Medizintechnik nachhaltig zu modernisieren und gleichzeitig den Ressourcenverbrauch zu senken. Durch den Einsatz intelligenter Systeme könnten nicht nur die Geräte effizienter genutzt, sondern auch das Personal entlastet und die Lebensdauer der Technologie verlängert werden. Um den medizinischen Fortschritt dauerhaft zu sichern, fordert der ZVEI die Einbindung von Wissenschaft und Industrie in die Weiterentwicklung der medizinischen Leistungsgruppen. Zudem müsse die Finanzierung der Krankenhausmodernisierung auf eine tragfähige Basis gestellt werden. Die finanzielle Unterstützung dürfe nicht auf den engen Rahmen des Transformationsfonds begrenzt bleiben, da nur so die flächendeckende, zukunftssichere Versorgung gewährleistet werden k

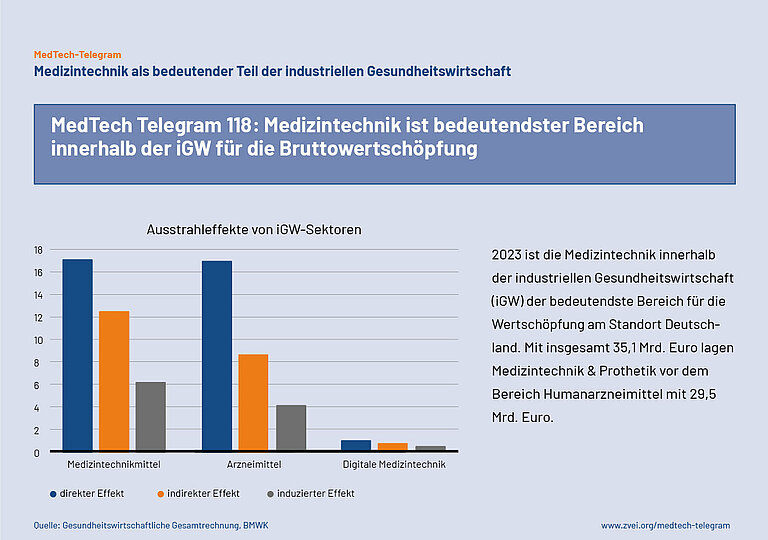

Nach den Daten der GGR für das Jahr 2023 ist die Medizintechnik innerhalb der industriellen Gesundheitswirtschaft (iGW) der bedeutendste Bereich für die Wertschöpfung am Standort Deutschland. Mit insgesamt 35,1 Mrd. Euro lagen Medizintechnik&Prothetik vor dem Bereich Humanarzneimittel mit 29,5 Mrd. Euro. Innerhalb der drei unterschiedenen Ausstrahleffekte war die Differenz bei den indirekten Effekten mit 12,5 Mrd. Euro gegenüber 8,6 Mrd. Euro besonders groß. Mit lediglich 2,3 Mrd. Euro Wertschöpfung liegt bei digitaler Medizintechnik noch ein hohes Entwicklungspotenzial, was dem erkennbaren Rückstand Deutschlands in der digitalen Transformation des Gesundheitssystems entspricht.

Das Bundeswirtschaftsministerium (BMWK) hat die neuesten Zahlen zur deutschen Gesundheitswirtschaft (GW) veröffentlicht. Laut der Gesundheitswirtschaftlichen Gesamtrechnung ist die Branche in den letzten zehn Jahren kontinuierlich gewachsen. Im Jahr 2023 erzielte die GW eine Wertschöpfung von 435,5 Milliarden Euro. Das entspricht 11,5 Prozent der Bruttowertschöpfung der Gesamtwirtschaft Deutschlands (3.770,6 Mrd. €). 2023 waren laut BMWK fast 8,3 Millionen Erwerbstätige in der GW beschäftigt, das sind 18,1 Prozent aller Erwerbstätigen in Deutschland. Die Bruttowertschöpfung der GW ist in den letzten 10 Jahren etwa in gleichem Maße gewachsen wie das BIP.

Die industrielle Gesundheitswirtschaft (iGW) - vor allem Medizintechnik, Pharmazeutika und Biotechnologie - trägt mit 94,6 Mrd. € über 20 Prozent der Bruttowertschöpfung der GW insgesamt bei. Im Vergleich zu 2022 ist die Branche um 2,9 Prozent gewachsen. Seit 2014 verzeichnete die iGW ein stetiges Wachstum. In den letzten zehn Jahre wuchs sie um 33,7 Prozent.

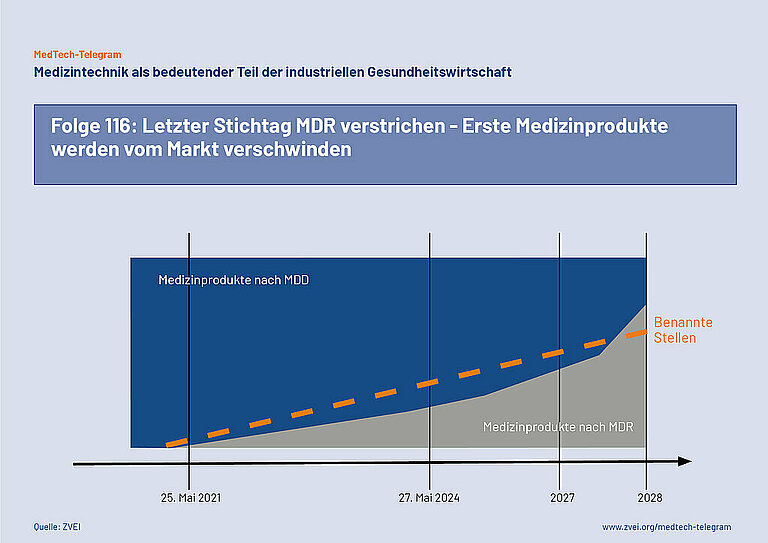

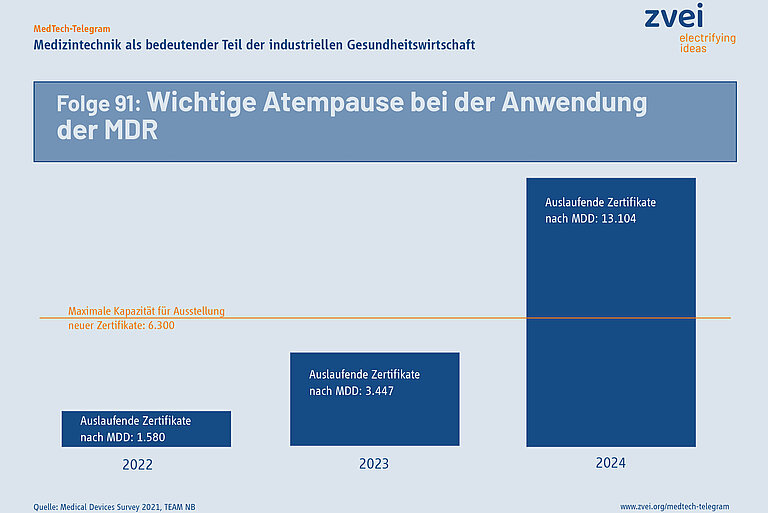

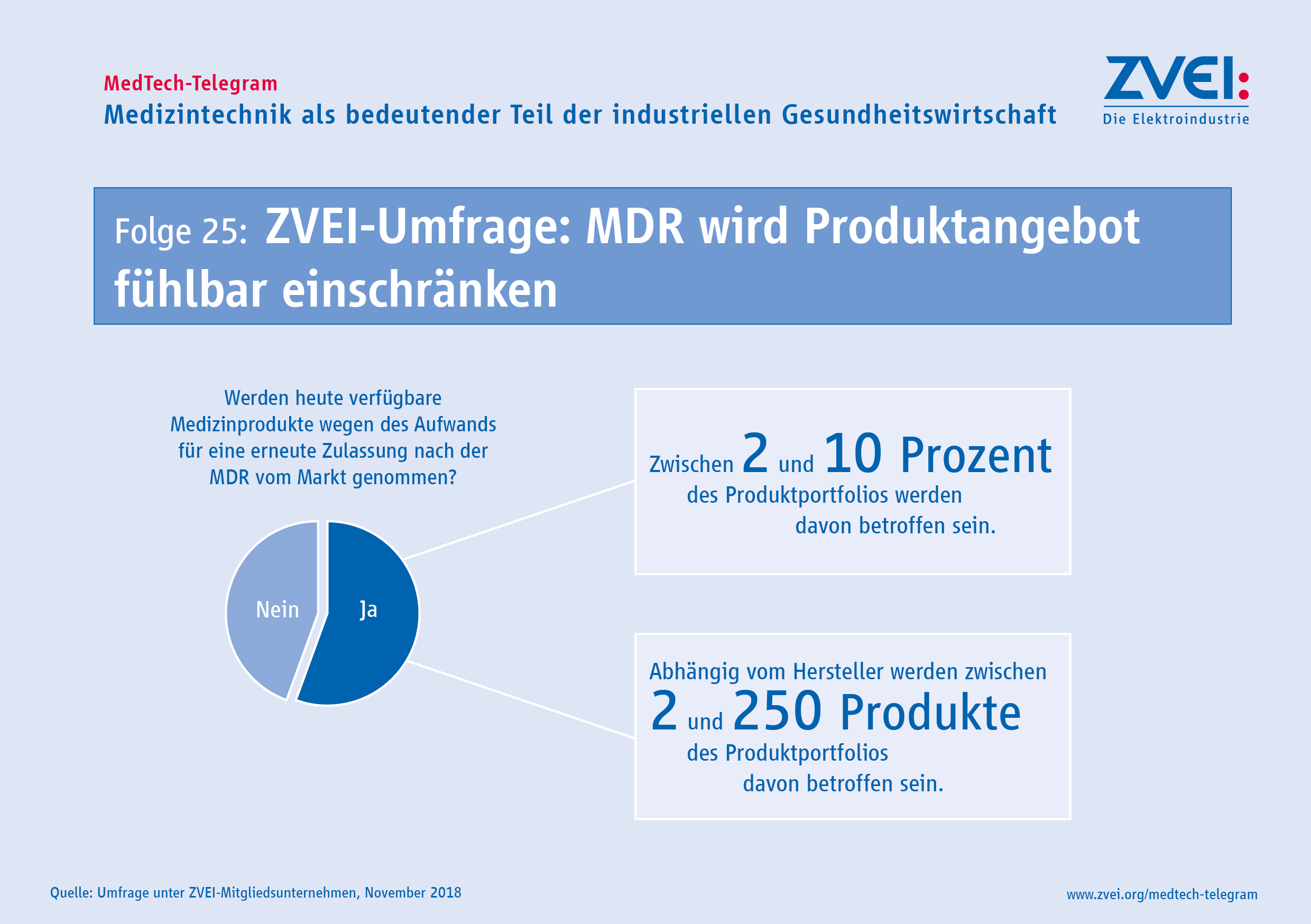

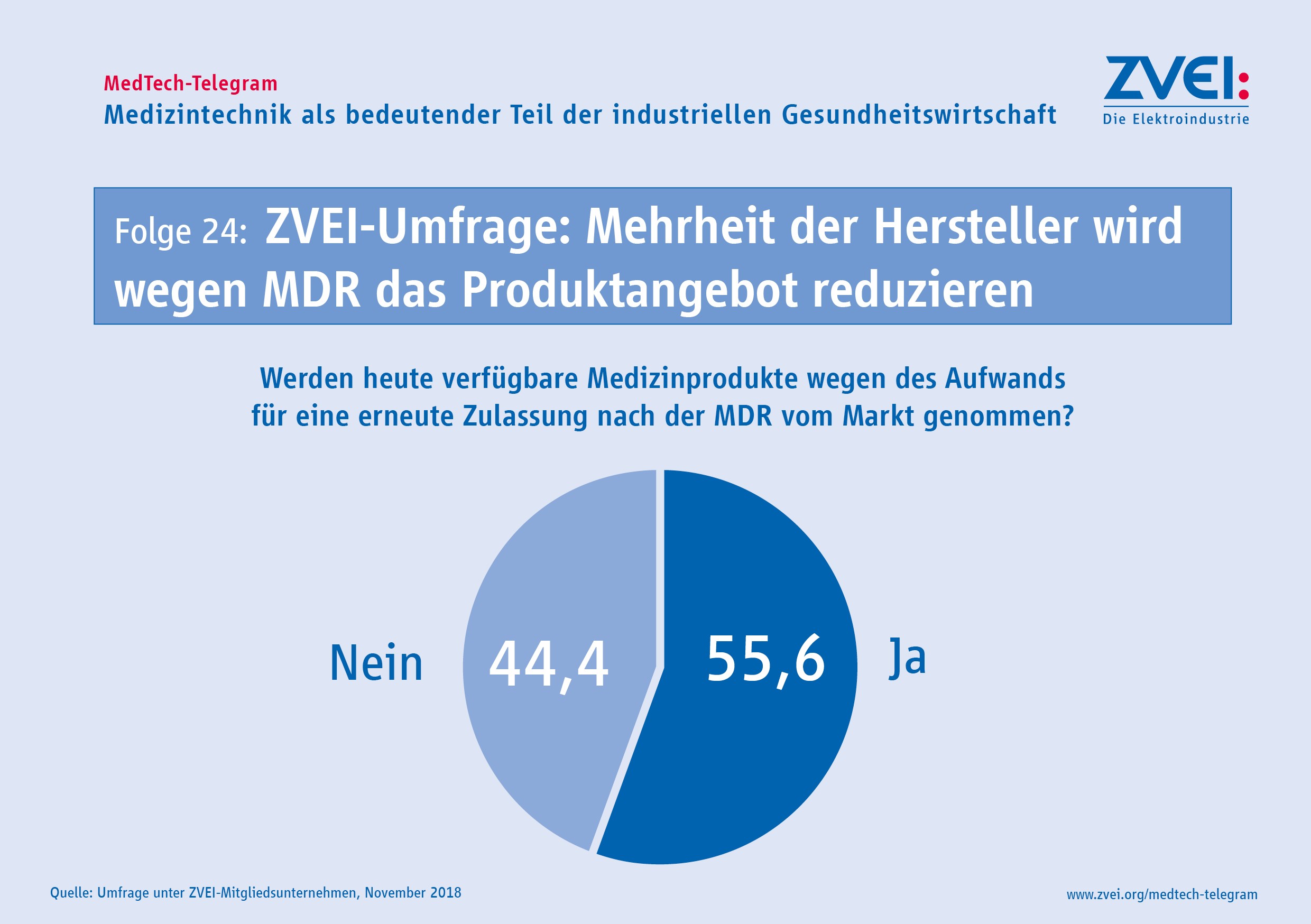

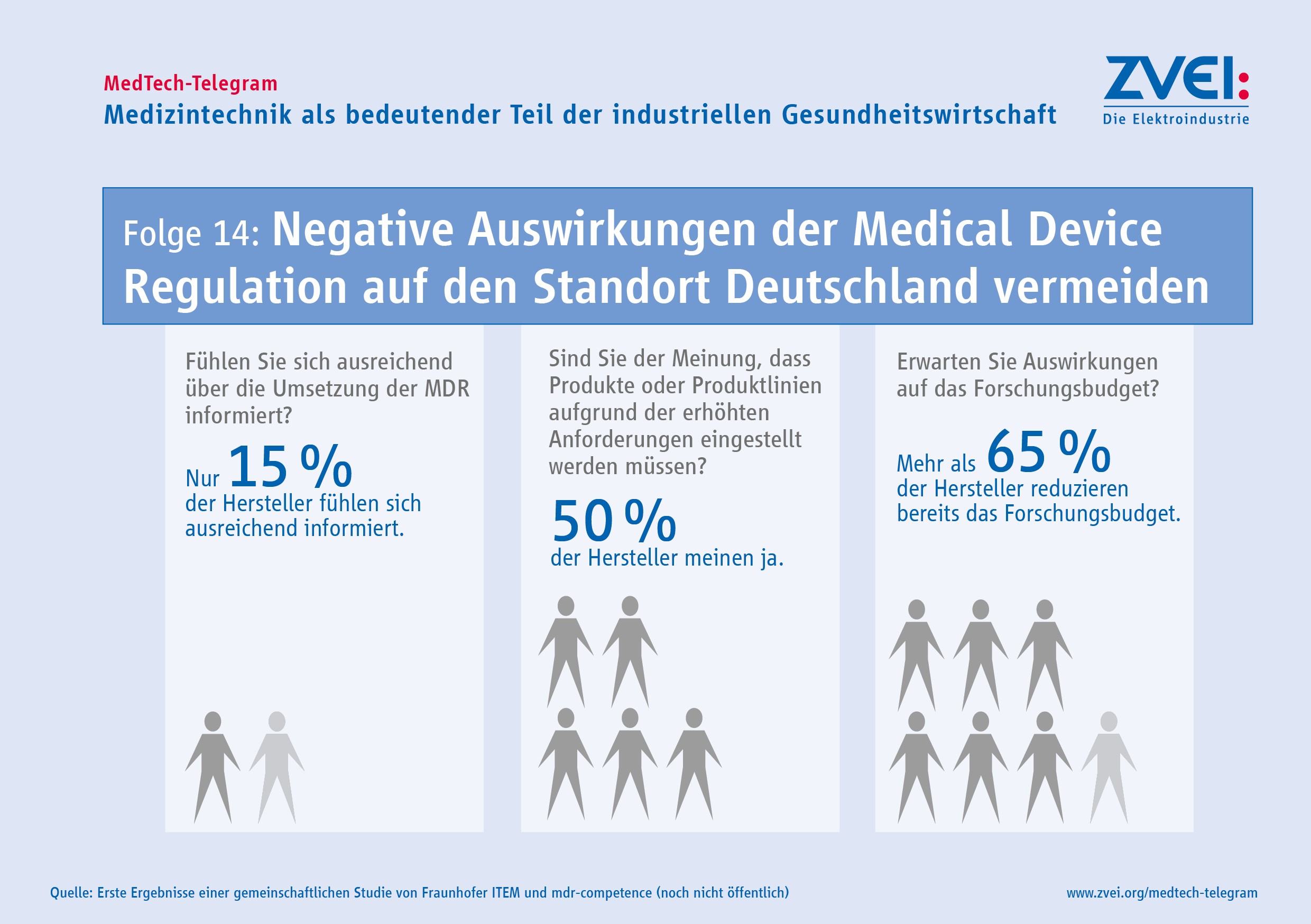

Am 24. Mai 2024 ist der letzte Stichtag für die Umstellung von Bestandsprodukten auf die EU-Verordnung für Medizinprodukte (MDR) verstrichen. Medizinprodukte, die eine CE-Kennzeichnung nach der früher geltenden EU-Richtlinie über Medizinprodukte (MDD) tragen, dürfen nur noch dann weiter in Verkehr gebracht werden, wenn die neue Konformitätsbewertung nach der MDR bereits begonnen hat oder dazu eine schriftliche Vereinbarung mit einer Benannten Stelle besteht. Andere Medizinprodukte dürfen nur noch mit einer CE-Kennzeichnung nach der jetzt geltenden MDR in Verkehr gebracht werden. Damit werden zahlreiche Bestandsprodukte jetzt vom Markt verschwinden.

Wie viele Medizinprodukte davon betroffen sind, wird erst in den kommenden Monaten erkennbar werden. Im März 2023 hat die EU die MDR wegen der Engpässe bei den Benannten Stellen ein letztes Mal geändert. Medizinprodukte mit einer CE-Kennzeichnung nach der früher geltenden EU-Richtlinie über Medizinprodukte (MDD) dürfen danach unter bestimmten Bedingungen noch bis zum Jahr 2027 oder 2028 weitervermarktet. Der Stichtag bis zu dem für diese Bestandsprodukte eine erneute Konformitätsbewertung nach der MDR entweder begonnen wurde oder verbindlich vereinbart wurde, ist am 24. Mai 2024 abgelaufen.

Die öffentliche Veranstaltung "Kompass Gesundheit" verdeutlichte die große Bedeutung, die der ZVEI der geplanten Krankenhausreform in Deutschland zuschreibt. Hierbei betonte der ZVEI besonders die Notwendigkeit, die Gesundheitsversorgung bedarfsgerecht auszurichten und dabei in den Krankenhäusern die technologischen Möglichkeiten stark zu nutzen. Eine moderne medizintechnische Infrastruktur wurde dabei als essenzielles Element einer vernetzten Gesundheitsinfrastruktur hervorgehoben. Während der Diskussion auf der Veranstaltung wurde deutlich, dass das KHVVG vor dem Hintergrund des wachsenden Fachkräftemangels auch Chancen bietet. Dabei spielen moderne medizintechnische Geräte und IT-Systeme eine Schlüsselrolle, da sie effiziente Arbeitsabläufe und innovative medizinische Methoden ermöglichen. Der ZVEI wird sich weiterhin aktiv dafür einsetzen, dass diese Aspekte in die Umsetzung der Krankenhausreform einfließen und ausreichend berücksichtigt werden.

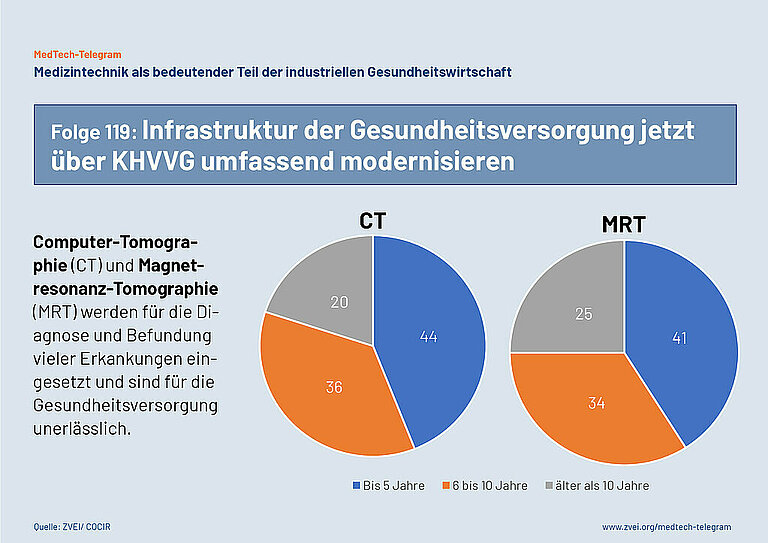

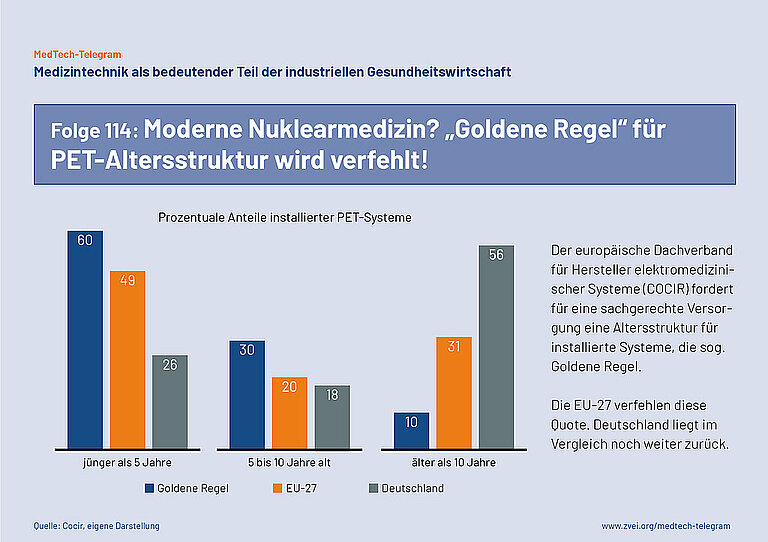

Die Positronen-Emissions-Tomographie (PET) ermöglicht im Bereich nuklearmedizinischer Versorgung immer bessere Untersuchungsergebnisse und damit eine zielgenauere Behandlung und Linderung schwerer und verbreiteter Leiden. Besonders bei den Volkskrankheiten Demenzen und Krebserkrankungen konnten in den letzten Jahren große Fortschritte erzielt werden. Eine moderne Ausstattung des Gesundheitssystems mit breitem Patienten-Zugang zu neuen Technologien ist zur Erreichung dieser Ziele unabdingbar.

Der europäische Dachverband für Hersteller elektromedizinischer Systeme COCIR fordert für eine sachgerechte Versorgung eine Altersstruktur für installierte Systeme, bei der 60% jünger als 5 Jahre, 30% zwischen 5 und 10 Jahre und 10% älter als 10 Jahre alt sind. Diese „Goldene Regel“ von COCIR verfehlt die EU 27 laut Daten des Verbands von 2023 bereits deutlich (49%/20%/31%), in Deutschland liegen die Werte allerdings nochmals deutlich schlechter (26%/18%/56%) als im europäischen Mittel. Der Investitionsstau Deutschlands zeigt sich auch in der Dichte, also der Anzahl von Geräten pro Million Einwohner. Diese liegt in der EU bei 2,9 und in Deutschland nur bei 2,5.

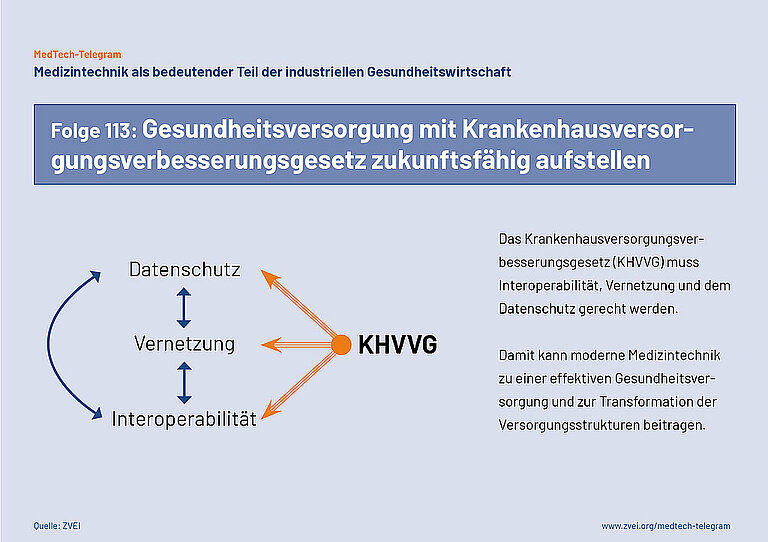

Für ein zukunftsfähiges Gesundheitswesen sind stabile Rahmenbedingungen und Planungssicherheit für alle Akteure unerlässlich, um den vielfältigen Herausforderungen gerecht zu werden. Der ZVEI unterstützt daher den Vorstoß des Bundesministeriums für Gesundheit (BMG) mit dem Krankenhausversorgungsverbesserungsgesetz (KHVVG). Dieses Gesetz zielt darauf ab, die Qualität der Krankenhausversorgung zu verbessern und die Vergütungsstrukturen anzupassen – Schritte, die in der aktuellen Lage als notwendig erachtet werden.

Interoperabilität, Vernetzung und ein verlässlicher Datenschutz – diesen Punkten muss das KHVVG gerecht werden. Nur so kann moderne medizintechnische Ausstattung zu einer effektiven Gesundheitsversorgung und zur Transformation der Versorgungsstrukturen beitragen. Weiterhin ist eine nahtlose digitale Vernetzung nach internationalen Standards entscheidend, um die ambulante und stationäre Versorgung effizient zu verknüpfen und die Patientenversorgung zu optimieren.

Besondere Bedeutung kommt der Einbindung der Arbeitsgemeinschaft der Wissenschaftlichen Medizinischen Fachgesellschaften (AWMF) und der Spitzenverbände der industriellen Gesundheitswirtschaft in Deutschland in die Fortschreibung des KHVVG zu. Sie müssen die Möglichkeit haben, aktiv an der Weiterentwicklung und Anpassung der Leistungsgruppen mitzuwirken. Nur so können die aktuellen Erkenntnisse und Technologien der Medizin angemessen berücksichtigt werden, um die Qualität und Effizienz der Versorgung kontinuierlich zu verbessern.

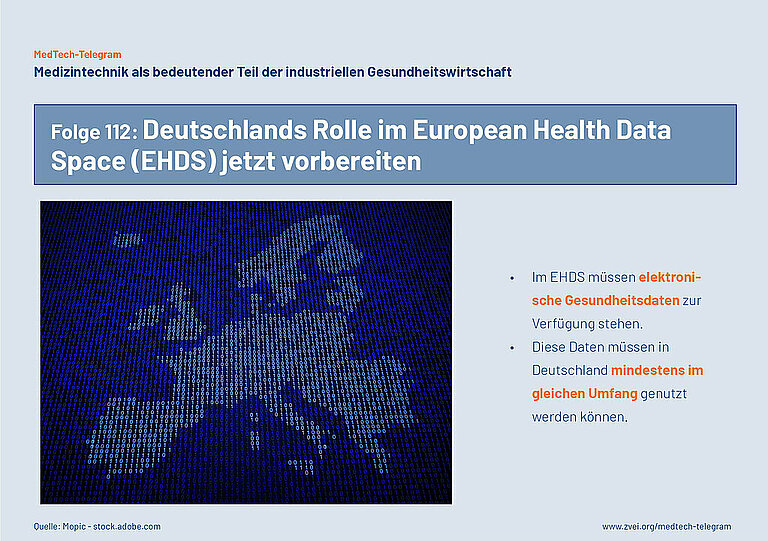

Das Europäische Parlament wird voraussichtlich noch im April 2024 dem Vorschlag für eine Verordnung über den europäischen Raum für Gesundheitsdaten zustimmen. Mit der Verordnung soll ein europäischer Raum für Gesundheitsdaten (European Health Data Space – EHDS) mit Vorschriften, gemeinsamen Standards und Verfahren, Infrastrukturen und einem Governance-Rahmen für die Primär- und Sekundärnutzung elektronischer Gesundheitsdaten geschaffen werden. Elektronische Gesundheitsdaten sollen EU-weit grenzüberschreitend sowohl in der medizinischen Versorgung aber auch für die Forschung (Sekundärnutzung) verwendet werden können. Dabei muss sichergestellt werden, dass die technischen Anforderungen der EHDS-Verordnung keine Widersprüche oder Doppelregulierung zur EU-Verordnung über Medizinprodukte (MDR) erzeugen.

Aus dem EHDS ergeben sich für Deutschland Verpflichtungen Gesundheitsdaten aus Deutschland zur Verfügung zu stellen und Strukturen aufzubauen, die es erlauben Gesundheitsdaten aus Deutschland innerhalb des EHDS zu teilen. Elektronische Gesundheitsdaten aus Deutschland müssen für die primäre und sekundäre Nutzung im EHDS zur Verfügung stehen. Um die datenbasierte Forschung in der Gesundheitswirtschaft am Standort Deutschland zu stärken, sollte das Gesundheitsdatennutzungsgesetz (GDNG), das in Deutschland gerade in Kraft getreten ist, so bald wie möglich an die Regelungen der EHDS-Verordnung angepasst werden. Die Nutzung von Gesundheitsdaten sollte in Deutschland so schnell wie möglich im selben Umfang möglich werden, wie es im EHDS in Zukunft der Fall sein wird.

Die Anwendung „Künstlicher Intelligenz“ (KI) in der Gesundheitswirtschaft nimmt in dieser Woche auf der Messe DMEA in Berlin breiten Raum ein. Experten sehen großes Potenzial für die medizinische Forschung, aber auch dafür, das Personal in Gesundheitseinrichtungen zu entlasten. KI kann damit Teil der Antwort auf den Fachkräftemangel in der medizinischen Versorgung sein.

Mit dem AI Act, der voraussichtlich in den nächsten Wochen verabschiedet wird und noch in diesem Jahr in Kraft treten wird, regelt die Europäische Union erstmals und umfassend die Anforderungen an alle Anwendungen von KI. Software, die eine KI nutzt und eine medizinische Zweckbestimmung hat, wird als Medizinprodukt betrachtet. Diese Medizinprodukte unterliegen bereits den Anforderungen der Medizinprodukte-Verordnung der EU (MDR). Das MedTech Telegram 110 hat thematisiert, dass die Abgrenzung zwischen MDR und AI Act schnell geklärt werden muss, damit Probleme für die medizinische Versorgung verhindert werden.

Offene Fragen gibt es aber auch bei Anwendungen, die KI nutzen, aber keine Medizinprodukte sind, obwohl sie in der Gesundheitswirtschaft eingesetzt werden. KI kann das Personal in Gesundheitseinrichtungen bei vielen Abläufen in der medizinischen Versorgung unterstützen und von zeitaufwändigen Routineaufgaben entlasten. Auch für diese Anwendungen muss schnell geklärt werden, welche Anforderungen der AI Act stellt, damit sie in der Gesundheitswirtschaft genutzt werden können.

Fachkräfte von Routinearbeiten und Dokumentationsaufwand zu entlasten, erhöht die Zeit, die für Betreuung der Patientinnen und Patienten zur Verfügung steht. Das deutsche Gesundheitssystem kann nicht auf die Chance verzichten mit KI gegen den Fachkräftemangel in der medizinischen Versorgung vorzugehen.

Das Europäische Parlament hat am 13.03.2024 den „AI Act“ verabschiedet, mit dem die Europäische Union die Anwendung von künstlicher Intelligenz umfassend regelt. Die Mitgliedstaaten der EU werden die Verordnung wahrscheinlich Ende April verabschieden. Danach tritt die Verordnung in Kraft.

Der „AI Act“ deckt grundsätzlich alle Bereiche ab, die künstliche Intelligenz nutzen wollen. Dazu gehört auch der Bereich Gesundheit und die Branche Medizintechnik. Der ZVEI hat in den Beratungen zum „AI Act“ immer wieder darauf hingewiesen, dass die Gefahr von Doppelregulierung und Widersprüchen zur EU-Verordnung für Medizinprodukte (MDR) droht.

Die MDR stellt bereits hohe Anforderungen an Medizinprodukte, die Software beinhalten und künstliche Intelligenz nutzen. Der „AI Act“ muss in Zukunft für einen großen Teil der Medizinprodukte zusätzlich zur MDR beachtet werden. Die Anforderungen des „AI Act“ unterscheiden sich aber wegen der Gültigkeit für alle Anwendungsbereiche von denen in der MDR. Das kann dazu führen, dass Hersteller von Medizinprodukten nicht sicher beurteilen können, welche Anforderungen einzuhalten sind. Das kann dazu führen, dass innovative Medizinprodukte in de EU nicht auf den Markt gebracht werden können.

Es ist deshalb gut, dass die Europäische Kommission zum Ende der Beratungen über den „AI Act“ eine eigene Arbeitsgruppe angekündigt hat. Diese Arbeitsgruppe soll offene Fragen zur Anwendung des „AI Act“ auf Produkte klären, die anderen EU-Regulierungen, wie zum Beispiel der MDR, unterliegen. Die meisten Medizinprodukte, die vom AI Act betroffen sind, werden in die Kategorie der „Hochrisiko-Produkte“ eingeordnet. Für die MDR müssen diese offenen Fragen deshalb so schnell wie möglich geklärt werden, damit die Versorgung der EU-Mitgliedstaaten mit Medizinprodukten nicht in Gefahr gerät.

Die Bundesregierung will diesen Prozess in Deutschland bereits jetzt durch eine sehr frühe Diskussion mit den betroffenen Branchen unterstützen. Das ist ein wichtiger Schritt, um die komplexe Diskussion auf europäischer Ebene zu beschleunigen.

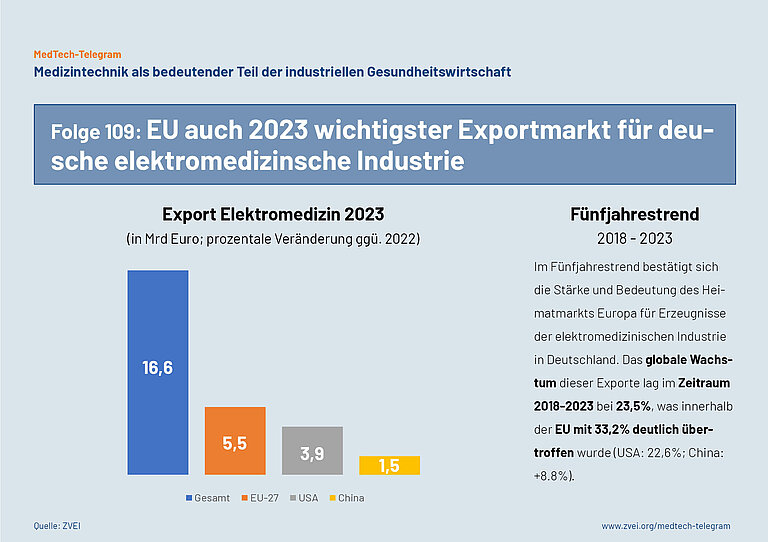

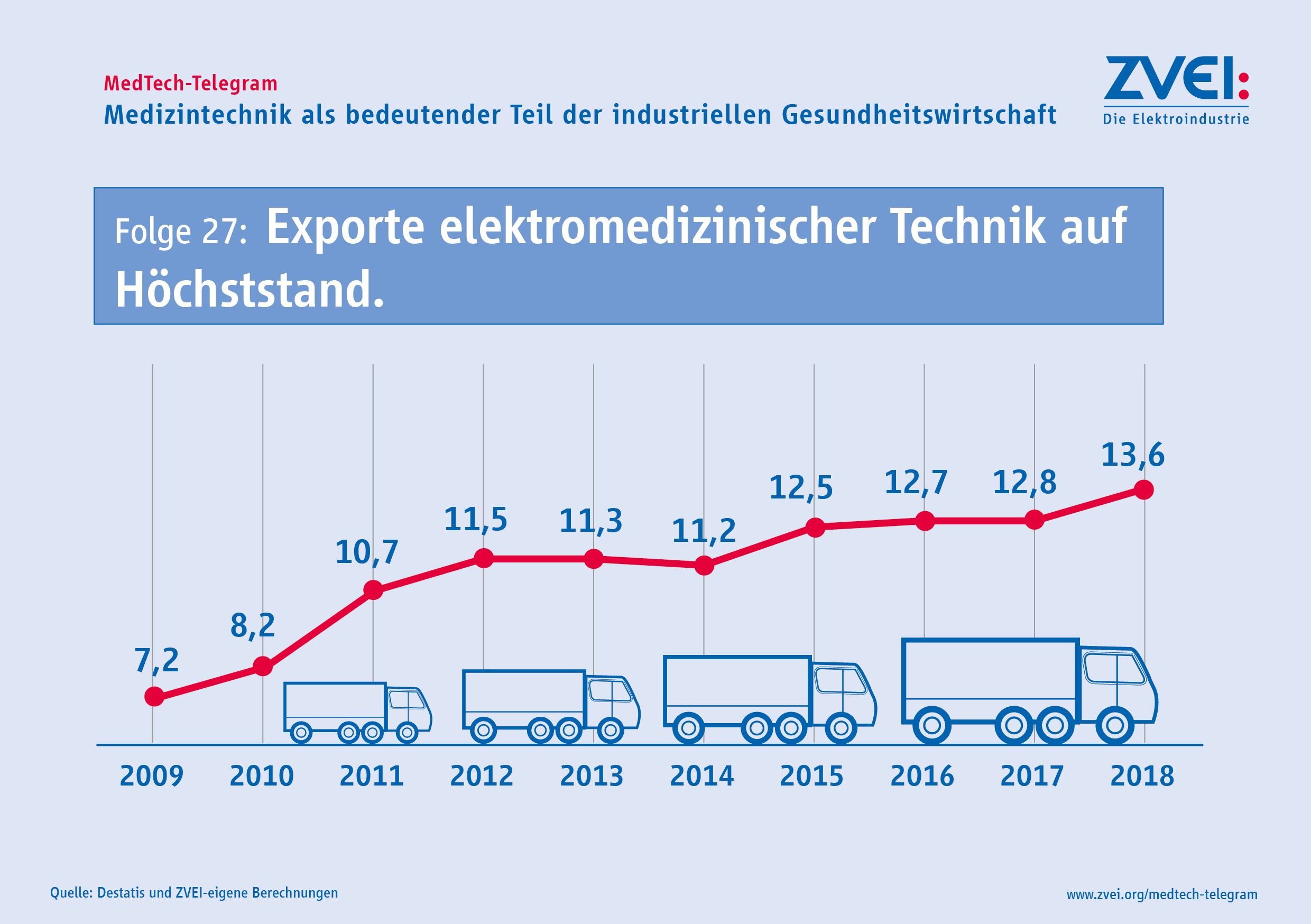

Der europäische Markt hat sich für die Exporte deutscher elektromedizinischer Produkte im letzten Jahr als großer Stabilisator bewährt. Von den insgesamt 16,6 Mrd. Euro (+4,0%) weltweiter Ausfuhr entfielen 5,5 Mrd. Euro auf die Staaten der EU-27, gefolgt von 3,9 Mrd. Euro Anteil für die USA und 1,5 Mrd. für China. Einem Wachstum von 13,8% in Europa standen dabei Rückgänge von 1,7 % in den USA sowie 4,5% in China gegenüber.

Auch im Fünfjahrestrend bestätigt sich die Stärke und Bedeutung des Heimatmarkts Europa für Erzeugnisse der elektromedizinischen Industrie in Deutschland. Das globale Wachstum dieser Exporte lag im Zeitraum 2018-2023 bei 23,5%, was innerhalb der europäischen Staatengemeinschaft mit 33,2% - in den Ländern der Euro-Zone sogar mit 36,3% - deutlich übertroffen wurde. Knapp unterdurchschnittlich wuchs die Ausfuhr in die USA mit 22,6%, während China nur um 8,8% zulegen konnte.

Vor diesem Hintergrund erscheint es umso wichtiger, dass die EU-Regulierungen im Bereich der Medizinprodukte keine zusätzlichen Hürden für den Zugang innovativer Lösungen in die Patientenversorgung in Deutschland und Europa bewirken. Neben der Medizinprodukteverordnung (MDR) gilt dies in besonderer Weise auch für den AI Act der EU, die sich ausweitende Umweltgesetzgebung und die zunehmenden Anforderungen an Cybersicherheit.

Die Anwendung der EU-Verordnung für Medizinprodukte (MDR) kommt auch fast sieben Jahre nach Verabschiedung der Verordnung im Mai 2017 nur langsam voran. Die Gefahr, dass bewährte Medizinprodukte aus formalen Gründen nicht mehr vermarktet werden können, besteht weiter.

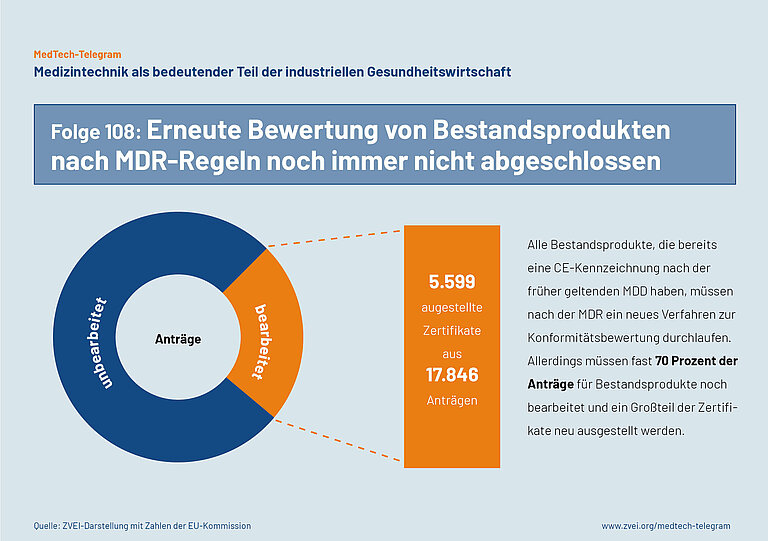

Die MDR verlangt, dass alle Bestandsprodukte, die bereits eine CE-Kennzeichnung nach der früher geltenden Richtlinie für Medizinprodukte (MDD) haben, nach den Regeln der MDR ein neues Verfahren zur Konformitätsbewertung durchlaufen. Dafür müssen verschiedene Zertifikate von den Benannten Stellen neu erteilt werden. Im Auftrag der Europäischen Kommission wird regelmäßig bewertet, welche Fortschritte die Benannten Stellen hierbei machen.

Aktuelle Zahlen der Europäischen Kommission zur Situation im Oktober 2023 zeigen, dass die Zahl der neu ausgestellten Zertifikate deutlich gestiegen ist. Allerdings waren im Oktober 2023 von 17846 gestellten Anträgen erst 5.599 Zertifikate neu ausgestellt. Fast 70 Prozent der Anträge für Bestandsprodukte müssen also noch bearbeitet werden. Die aktuelle Analyse zeigt außerdem, dass im Oktober 2023 weniger als 25 Prozent der Hersteller von Medizintechnik die neue Konformitätsbewertung ihrer Bestandsprodukte bereits vollständig abgeschlossen hatten.

Die Benannten Stellen sind also weiterhin überlastet. Der Rückstau bei den Bestandsprodukten verzögert dabei auch immer mehr die Einführung neuer Medizinprodukte auf dem europäischen Markt. Im internationalen Wettbewerb belastet das Deutschland und Europa als Standort für die dynamische Branche Medizintechnik immer mehr.

Die Bundesregierung muss sich deshalb auf europäischer Ebene dafür einsetzen, dass pragmatische Lösungen gefunden werden, damit Bestandsprodukte und Nischenprodukte der Medizintechnik für die medizinische Versorgung in der EU ohne Unterbrechung zur Verfügung stehen können.

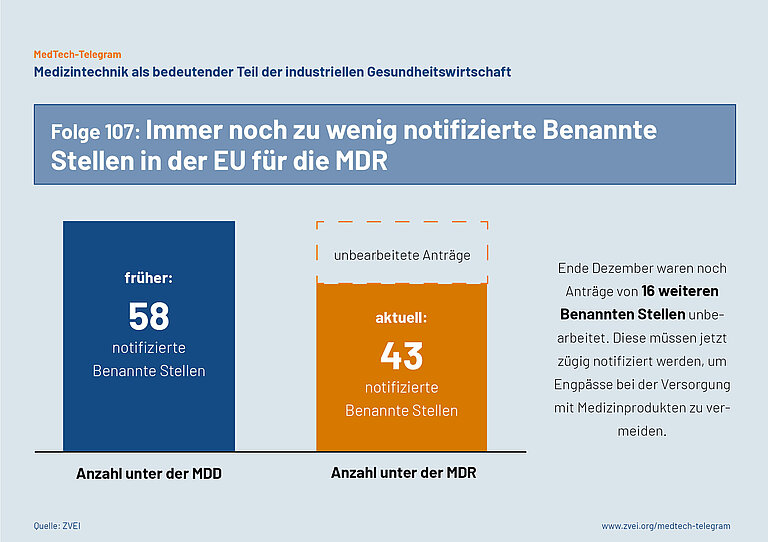

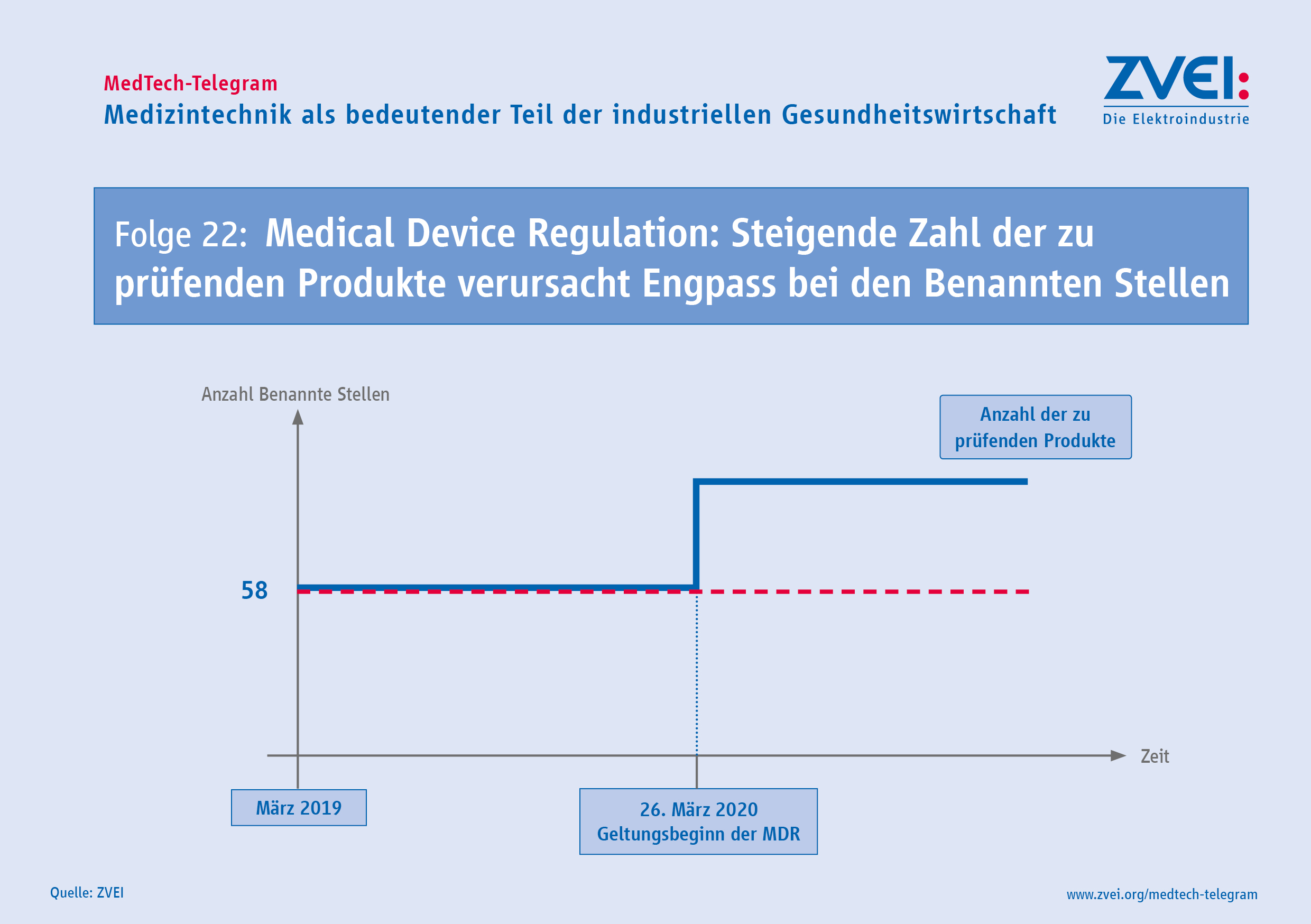

Am 21. Dezember 2023 gab es nach Angaben der Europäischen Kommission insgesamt 43 Benannte Stellen für die MDR in der EU. Fast sechs Jahre nach Verabschiedung der EU-Verordnung für Medizinprodukte (MDR) gibt es immer noch weniger Benannte Stellen als für die früher gültige Medizinprodukte-Richtlinie (MDD). Aktuell sind nach Angaben der Europäischen Kommission 43 Benannte Stellen in der EU für die MDR notifiziert. Für die MDD waren insgesamt 58 Benannte Stellen notifiziert.

Die notwendige erneute Konformitätsbewertung aller Medizinprodukte wird dadurch weiter verzögert. Immer noch besteht die Gefahr, dass bewährte Medizinprodukte vom Markt genommen werden müssen, weil die neue Konformitätsbewertung nicht rechtzeitig abgeschlossen werden kann.

Ende Dezember waren noch Anträge von 16 weiteren Benannten Stellen in Bearbeitung. Diese Anträge müssen so schnell wie möglich bearbeitet und die Stellen offiziell notifiziert werden, damit Engpässe bei der Versorgung mit Medizinprodukten vermieden werden können.

Auf der Webseite der Europäischen Kommission ist die aktuelle Übersicht verfügbar.

Nachdem der Bundestag das Gesundheitsdatennutzungsgesetz (GDNG) im Dezember 2023 verabschiedet hat, müssen die Inhalte des Gesetzes jetzt zügig umgesetzt werden. Das BMG muss die im Gesetz vorgesehenen Verordnungen zur Umsetzung deshalb schnell mit Wissenschaft und Wirtschaft abstimmen. Die Regelungen des GDNG müssen mit den anderen Teilen der Digitalisierungsstrategie Gesundheit und Pflege Hand in Hand gehen.

Die neuen Strukturen und die zusätzlichen Aufgaben bei vorhandenen Stellen müssen außerdem ausreichend finanziert werden, damit Deutschland als Standort für Gesundheitsforschung im internationalen Wettbewerb gestärkt wird. Das Forschungsdatenzentrum (FDZ) soll in Zukunft Gesundheitsdaten aus Deutschland für die Forschung und Entwicklung zur Verfügung stellen. Dadurch soll die medizinische Versorgung in Deutschland weiter verbessert werden. In der Gesundheitswirtschaft wird ein großer Teil der Forschung und Entwicklung durch die Industrie geleistet. Es ist positiv, dass die industrielle Gesundheitswirtschaft in Zukunft direkt Anträge zur Datennutzung bei FDZ stellen kann.

Im internationalen Wettbewerb der Standorte für Forschung und Entwicklung in der Gesundheitswirtschaft muss Deutschland aufholen. Damit dies gelingt, müssen die Strukturen, die durch das GDNG geschaffen werden, ausreichend finanziert werden. Zum Beispiel muss das FDZ in der Lage sein, viele Projekte zur Nutzung von Gesundheitsdaten aus vielen verschiedenen Quellen schnell zu unterstützen. Deshalb müssen dem FDZ ausreichend Mittel zur Verfügung stehen, damit Forschung und Entwicklung für die Gesundheitswirtschaft in Deutschland nachhaltig gestärkt werden.

In Medtech Telegram 105 hat der ZVEI auf die starken wirtschaftlichen Effekte der Digitalisierung der deutschen Gesundheitswirtschaft hingewiesen.

Das Digitalisierungs-Gesetz (DigiG) und das Gesundheitsdatennutzungsgesetz (GDNG) werden in dieser Woche abschließend im Deutschen Bundestag beraten. Wenn beide Gesetze wie vorgeschlagen verabschiedet werden, wird die Digitalisierung des deutschen Gesundheitssystems wichtige Fortschritte machen. Das ist nicht nur gut für die Qualität der medizinischen Versorgung in Deutschland, sondern stärkt auch die Forschung und Entwicklung an innovativen medizinischen Methoden, modernen Medizinprodukten und neuen Arzneimitteln.

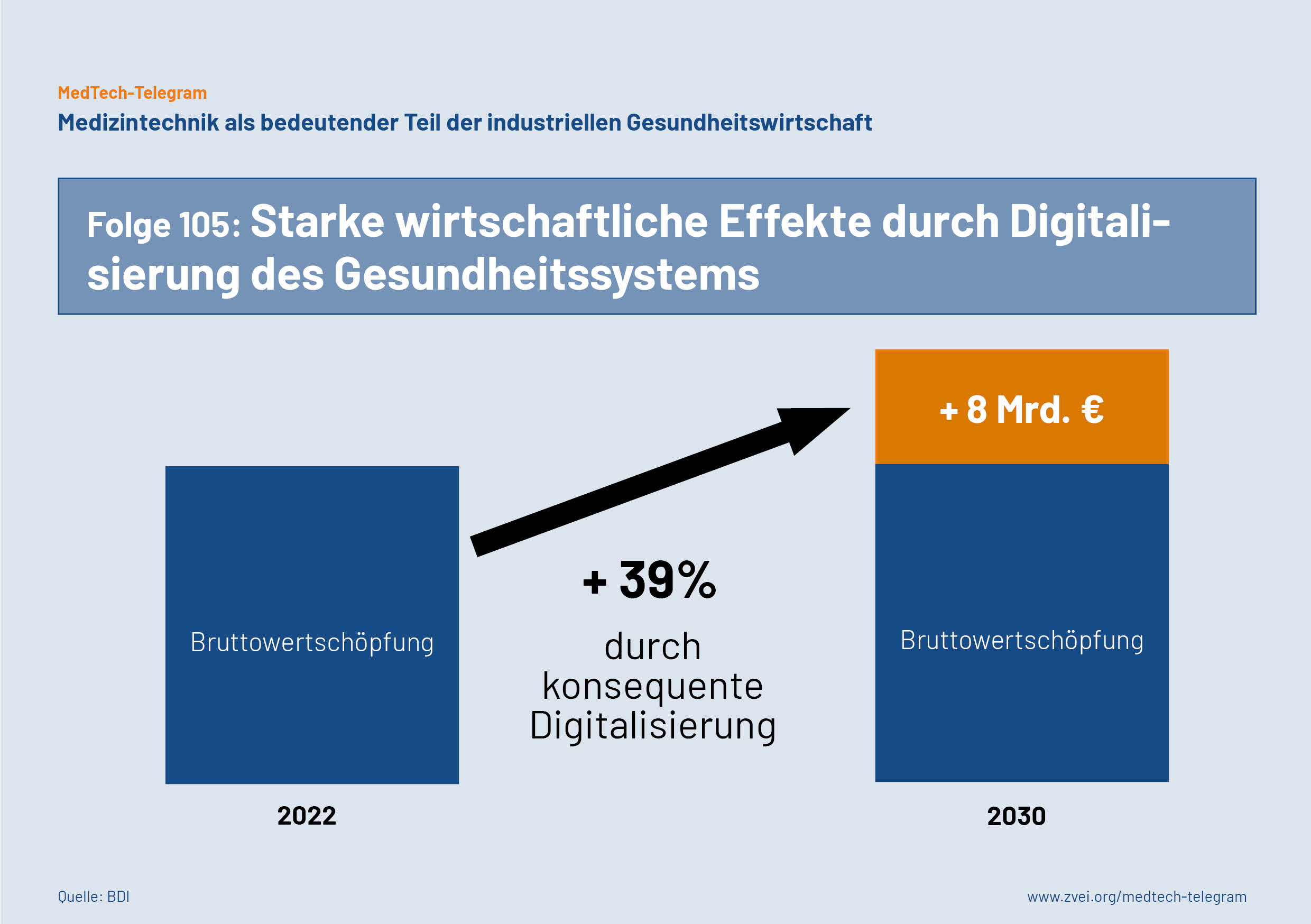

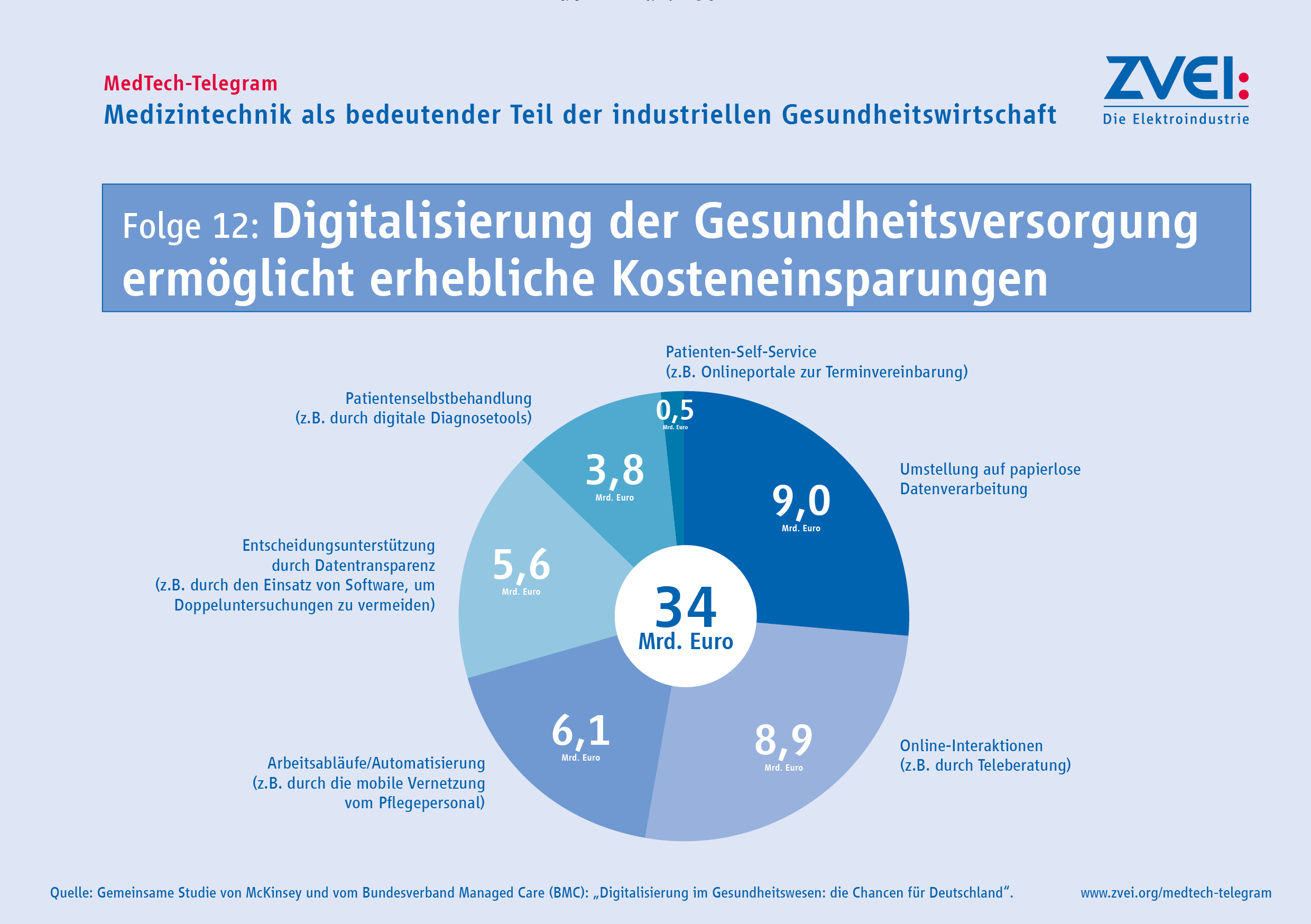

Eine konsequente Digitalisierung des deutschen Gesundheitssystems kann die Bruttowertschöpfung der industriellen Gesundheitswirtschaft in Deutschland bis 2030 gegenüber dem Status quo um acht Milliarden Euro erhöhen. Zu diesem Ergebnis kommt die aktuelle Studie des BDI zu den Wachstumspotenzialen der industriellen Gesundheitswirtschaft in Deutschland. Im besten Fall einer weitreichenden Digitalisierung der Abläufe und Prozesse im deutschen Gesundheitssystem entspricht das einem Zuwachs von 39 Prozent gegenüber dem Jahr 2022.

Auch wegen dieser starken positiven Effekte für die deutsche Wirtschaft unterstützt der ZVEI die Verabschiedung von DigiG und GDNG.

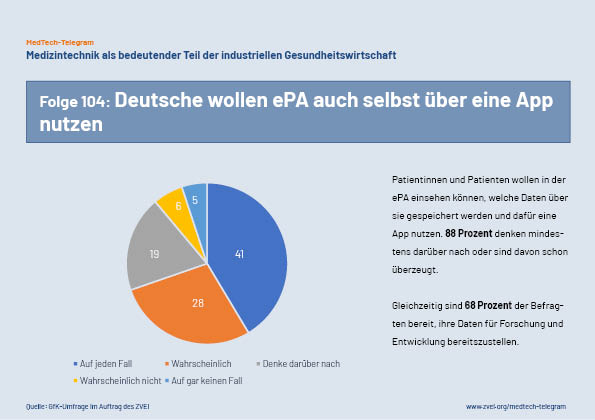

Die „ePA für alle“, die mit dem Digitalisierungs-Gesetz (DigiG) eingeführt werden soll, wird von drei Viertel der Deutschen grundsätzlich positiv gesehen. Das Interesse geht aber über den Einsatz beim Arztbesuch hinaus. Fast ebenso viele Menschen würden auf alle Fälle oder sehr wahrscheinlich eine App ihrer Krankenkasse nutzen, um selbst die Inhalte der ePA anzusehen. Das ist das Ergebnis einer aktuellen Umfrage der GfK zur ePA, die im Auftrag des ZVEI durchgeführt wurde. Nur 11 Prozent der Befragten gaben an, dass sie eine solche App auf keinen Fall oder sehr wahrscheinlich nicht nutzen würden.

Die Ergebnisse zeigen, dass die Deutschen die ePA auch aktiv nutzen wollen. Das kommt auch darin zum Ausdruck, dass 75 Prozent der Befragten erwarten, dass Ärztinnen und Ärzte nach einem Termin zur Diagnose oder Behandlung neue Informationen ohne Aufforderung in die ePA eintragen. Zwar finden es 77 Prozent der Befragten wichtig oder sehr wichtig, dass Patientinnen und Patienten in der ePA Inhalte auch verbergen können. Aber 68 Prozent der Befragten sind zugleich bereit, dass Daten aus der ePA für die Forschung und Entwicklung an neuen medizinischen Methoden und innovativen Medizinprodukten und Arzneimitteln genutzt werden. Wichtig ist darum zusätzlich eine gezielte Aufklärung der Patientinnen und Patienten darüber, welche persönlichen positiven Vorteile sich aus der Nutzung der gesamten ePA ergeben.

Mit dem Gesundheitsdatennutzungsgesetz (GDNG) soll die Nutzung von Gesundheitsdaten in Deutschland verbessert werden. Daten aus der elektronischen Patientenakte (ePA) sollen über das Forschungsdatenzentrum (FDZ) für die Forschung und Entwicklung zur Verfügung stehen. Wer seine Daten nicht für die Forschung zur Verfügung stellen will, kann sich per „Opt Out“ dagegen entscheiden. Eine aktuelle repräsentative Umfrage der GfK im Auftrag des ZVEI zeigt, dass eine große Mehrheit der Deutschen diese Datennutzung positiv sieht. 68 Prozent der Befragten stehen einer Verwendung ihrer Daten aus der ePA für die Forschung und Entwicklung positiv gegenüber. Die Befragten gehen dabei davon aus, dass diese Daten im FDZ keinen Personenbezug haben und der Verwendungszweck der Daten geprüft wurde.

Die Bürgerinnen und Bürger wollen aber souverän mit ihren Daten umgehen können, wenn sie persönlich betroffen sind. 77 Prozent der Befragten finden es sehr wichtig oder wichtig die Möglichkeit zu haben Daten für bestimmte Benutzer unsichtbar zu machen. Die Befragten nehmen dabei in Kauf, dass dadurch vielleicht relevante Informationen nicht zur Verfügung stehen. Die Bürgerinnen und Bürger unterscheiden also deutlich zwischen der Nutzung von Gesundheitsdaten ohne Personenbezug für Forschung und Entwicklung und der Nutzung ihrer eigenen Gesundheitsdaten bei der eigenen medizinischen Versorgung. Der Entwurf des GDNG berücksichtigt diese Sichtweise.

Das GDNG kann die Nutzung von Gesundheitsdaten für die Forschung und Entwicklung in Deutschland verbessern. Das stärkt Deutschland als Standort der Gesundheitswirtschaft und kann die medizinische Versorgung verbessern.

Mit dem Digital-Gesetz soll die gesetzliche Grundlage dafür gelegt werden, dass alle gesetzlich versicherten Personen eine elektronische Patientenakte (ePA) erhalten. Wer keine ePA nutzen möchte, kann sich per „Opt Out“ dagegen entscheiden. Eine aktuelle repräsentative Umfrage der GfK im Auftrag des ZVEI zeigt, dass die überwiegende Mehrheit der Deutschen die flächendeckende Einführung der ePA unterstützt. 71 Prozent der Befragten sehen die ePA für sich positiv. Nur 17 Prozent sehen keine Vorteile in einer elektronischen Akte. 12 Prozent der Befragten haben sich noch keine Meinung gebildet.

Die positive Erwartung der Bürgerinnen und Bürger an die ePA drückt sich auch darin aus, dass 76 Prozent der Befragten erwarten, dass Ärztinnen und Ärzte zu Beginn einer Behandlung die ePA einsehen wollen, um alle Informationen zur Verfügung zu haben. Dementsprechend erwarten auch 75 Prozent der Befragten, dass Ärztinnen und Ärzte neue Informationen ohne Aufforderung durch Patientinnen und Patienten in der ePA speichern, damit die Informationen in der ePA aktuell und vollständig sind.

Diese Erwartungen der Deutschen sollten im Gesetzgebungsverfahren zum Digital-Gesetz (DigiG) berücksichtigt werden, damit die ePA die Gesundheitsversorgung der Bürgerinnen und Bürger unterstützt.

Die Probleme und Verzögerungen bei der Anwendung der „Medical Devices Regulation“ (MDR) der Europäischen Union sind nicht nur für die sichere Versorgung der Gesundheitssysteme in der EU eine Herausforderung. Auch beim Export von Medizintechnik aus Deutschland kann es Auswirkungen geben. Das ist besonders kritisch, da die deutsche medizintechnische Industrie fast 70 Prozent ihres Umsatzes im Export erzielt.

Die MDR schreibt vor, dass auch Medizinprodukte mit einer CE-Kennzeichnung nach der bisher geltenden EU-Richtlinie für Medizinprodukte (MDD) eine neue Konformitätsbewertung nach der MDR durchlaufen. Durch die geltenden Fristen für Übergangsregeln für diese sogenannten Bestandsprodukte und die langsame Notifizierung der Benannten Stellen für die MDR gibt es hier enorme Verzögerungen. Um zu verhindern, dass bewährte Medizinprodukte wegen formaler Probleme in der EU vom Markt genommen werden müssen, hat die Europäischen Union im März 2023 die Verordnung (EU) 2023/607 erlassen. Mit dieser Verordnung werden die Übergangsfristen für Bestandsprodukte unter bestimmten Bedingungen noch einmal verlängert.

Diese im Frühjahr getroffenen Maßnahmen müssen auch im Ausland erläutert werden. Zahlreiche Länder außerhalb der EU überprüfen beim Import von Medizinprodukten aus der EU, ob diese Medizinprodukte in den Ländern der Europäischen Union auf den Markt gebracht werden dürfen. Es muss deshalb sichergestellt werden, dass die Importbehörden in diesen Ländern über die neuen Regelungen informiert sind und den Import der Produkte nicht unnötig behindern.

Die Europäische Kommission hat inzwischen einen “Fact Sheet” zur Information für Drittstaaten veröffentlicht. Im Rahmen der Konferenz des International Medical Device Regulators Forum (IMDRF) wurde am 26. September 2023 zusätzlich eine Informationsveranstaltung für internationale Behördenvertreter organisiert.

Zu diesem Punkt müssen BMWK, BMG und Auswärtiges Amt gemeinsam aktiv werden, um die deutsche medizintechnische Industrie in Auslandsmärkten zu unterstützen.

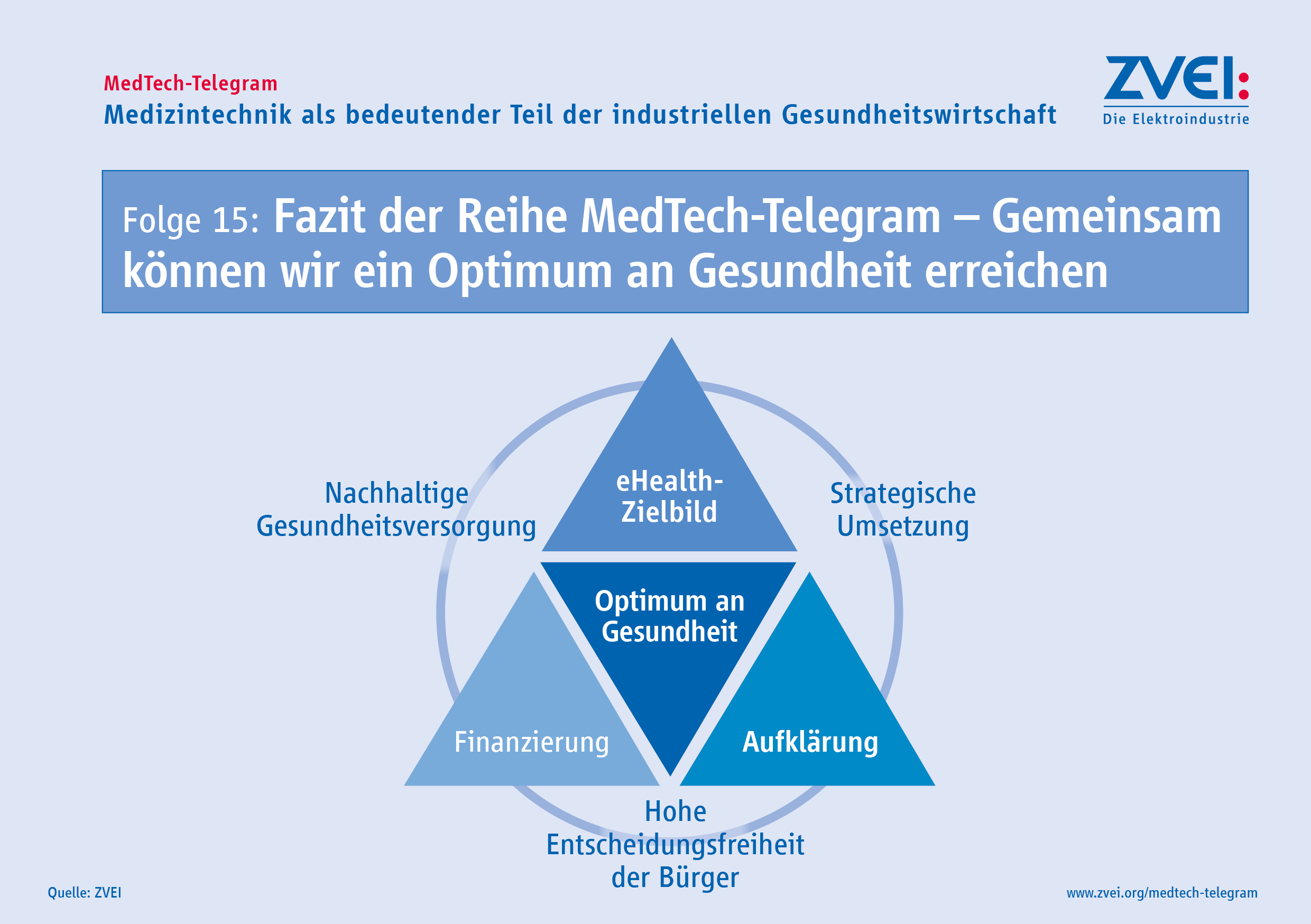

2016 veröffentlichte der ZVEI das erste MedTech-Telegram . Sieben Jahre mit regelmässigen Informationen über aktuelle Themen aus diesem dynamischen und innovativen Teil der deutschen Wirtschaft liegen hinter uns. Die Folge 100 ist die perfekte Gelegenheit für einen Rückblick und das Fazit, dass die Gesundheitswirtschaft die Erwartungen von damals erfüllt.

Seit 2016 ist die deutsche Gesundheitswirtschaft stetig gewachsen. Die Beschäftigung ist von 7 Millionen in 2016 auf 8,1 Millionen in 2022 gestiegen. Dabei ist der Anteil der Beschäftigten der deutschen Gesundheitswirtschaft an der Gesamtbeschäftigung um 1,6 Prozentpunkte auf 17,7 Prozent gestiegen. Auch die Exporte legten deutlich zu und die Branche hat ihren Anteil an den deutschen Gesamtexporten um 1,7 Prozentpunkte ausgebaut. 2022 exportierte die deutsche Gesundheitswirtschaft 70,1 Milliarden Euro mehr als noch 2016. Auch die Gesamtbruttowertschöpfung der deutschen Gesundheitswirtschaft zog kräftig von 336,4 Milliarden auf 439,6 Milliarden Euro an.

Die Branche entwickelt sich seit 2016 ausnehmend gut. Damit das auch in Zukunft so bleibt, müssen die Rahmenbedingungen stimmen. Es ist daher richtig, dass sich das BMWK durch den “Round Table Gesundheitswirtschaft” seit dem letzten Jahr mit diesem dynamischen Wirtschaftszweig befasst und die Rahmenbedingungen für die Gesundheitswirtschaft in Deutschland verbessern will.

Die Europäische Kommission hat am 24. August eine aktuelle Übersicht zum Stand der Notifizierung von Benannten Stellen für die MDR veröffentlicht. Auch sechs Jahre nach Verabschiedung der MDR sind erst knapp zwei Drittel der Anträge von Prüfstellen mit einer Listung als Benannte Stelle abgeschlossen worden. Laut der Übersicht der Europäischen Kommission haben bisher 39 von insgesamt 62 Anträgen zu einer Listung als Benannte Stelle in der Datenbank NANDO geführt. Weitere 23 Anträge befinden sich in verschiedenen Stufen der Bearbeitung. Allerdings hat noch keiner dieser Anträge die zweite Hälfte des Verfahrens erreicht.

Hersteller von Medizinprodukten können deshalb die vorgeschriebene erneute Konformitätsbewertung aller Medizinprodukte weiterhin nicht verlässlich kalkulieren. Die Europäische Kommission und die Mitgliedstaaten haben deshalb im März 2023 die Übergangsfristen für Bestandsprodukte in der MDR nochmals verlängert. Dieser Schritt wurde notwendig, um Engpässe bei der Versorgung mit Medizinprodukten in den nächsten Jahren möglichst zu vermeiden.

Die Versorgung mit Medizinprodukten in der EU kann erst dauerhaft sichergestellt werden, wenn alle 62 Benannten Stellen bei NANDO gelistet sind. Erst dann hat die Zahl der Benannten Stellen für die MDR wieder das Niveau der Benannten Stellen für die früher geltende MDD erreicht.

Der Engpass bei den Benannten Stellen wird die Umsetzung der MDR also weiter behindern. Das Thema erfordert deshalb weiter die Aufmerksamkeit der Politik in Deutschland und Europa.

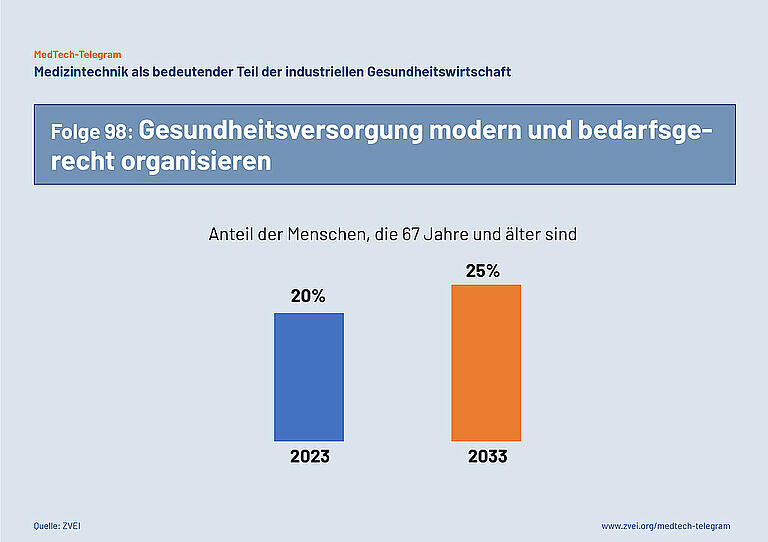

Die Gesundheitsversorgung in Deutschland muss insgesamt modern und bedarfsgerecht organisiert werden. Eine zentrale Herausforderung für das Gesundheitssystem ist dabei die demografische Entwicklung. Sie führt zu steigenden Anforderungen an die medizinische Versorgung und weniger medizinischem und pflegerischem Personal in den Krankenhäusern. Um dieser Entwicklung erfolgreich zu begegnen, muss die Gesundheitsversorgung in Deutschland umfassend modernisiert und digitalisiert werden.

In den nächsten zehn Jahren wird in Deutschland der Anteil der Menschen, die über 67 Jahre alt sind, nach Berechnungen des Statistischen Bundesamts von 20 Prozent der Bevölkerung auf 25 Prozent der Bevölkerung steigen. Im Jahr 2033 gehören dann 20,4 Millionen Menschen zu dieser Altersgruppe. Das sind 3,7 Millionen Menschen mehr als im Jahr 2023. Als Folge wird auch die Zahl der Krankenhausbehandlungen für Herz-Kreislauf-Erkrankungen, Krebs und andere Krankheiten steigen. Dieser schon heute absehbare Anstieg muss bei der Planung einer modernen und bedarfsgerechten medizinischen Versorgung berücksichtigt werden. Dazu gehört auch die medizintechnische Infrastruktur in deutschen Krankenhäusern zu modernisieren und zu digitalisieren, um auf dem Stand von Medizin und Technik effizient behandeln zu können.

Die geplante Krankenhausreform kann der Startpunkt sein, um die Gesundheitsversorgung in Deutschland insgesamt nachhaltig und zukunftsfähig zu organisieren. Eine zentrale Herausforderung für das Gesundheitssystem ist dabei die demografische Entwicklung. Sie führt zu steigenden Anforderungen an die medizinische Versorgung und weniger medizinischem Personal in den Krankenhäusern. Um dieser Entwicklung erfolgreich zu begegnen, ist eine moderne medizintechnische Infrastruktur notwendig. Die vorhandene medizintechnische Infrastruktur in deutschen Krankenhäusern ist aber an vielen Stellen veraltet und nicht ausreichend digitalisiert. Das liegt daran, dass die Finanzierung der Investitionskosten der Krankenhäuser in Deutschland seit vielen Jahren unzureichend ist.

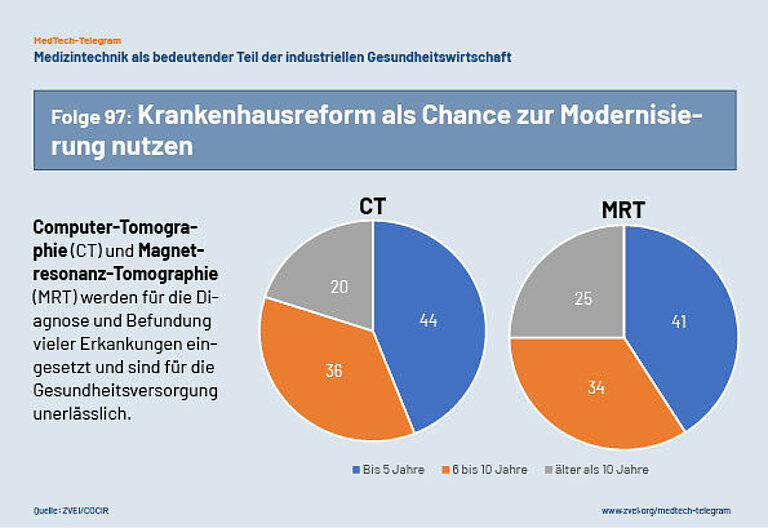

So sind etwa über die Hälfte der Computertomographen in Deutschland laut einer Cocir-Studie älter als sechs Jahre, 20 Prozent sogar älter als zehn Jahre. Ähnlich sieht es bei Röntgengeräten aus: Hier sind zwei Drittel älter als sechs Jahre, 30 Prozent älter als zehn Jahre. Damit moderne digitale Prozesse in der Gesundheitsversorgung erfolgreich und flächendeckend angewendet werden können, müssen medizintechnische Geräte diese Prozesse auch unterstützen können. Die Geräte allerdings, die älter als sechs Jahre sind, können nicht optimal in diese integriert werden. Dadurch werden moderne datenbasierte Behandlungsabläufe unterbrochen oder verzögert – und damit auch die digitale Transformation der Gesundheitsversorgung.

Die medizintechnische Infrastruktur in deutschen Krankenhäusern muss deshalb dringend modernisiert und digitalisiert werden, um auf dem Stand von Medizin und Technik effizient behandeln zu können. Sie ist Voraussetzung dafür die von der „Regierungskommission für eine moderne und bedarfsgerechte Krankenhausversorgung“ vorgeschlagenen Ziele zu erreichen.

Die aktuellen Zahlen zur „Gesundheitswirtschaftlichen Gesamtrechnung“ des BMWK belegen die dynamische Entwicklung der Gesundheitswirtschaft in Deutschland. Die Gesundheitswirtschaft macht 12,7 Prozent der Bruttowertschöpfung Deutschlands aus. Das waren im Jahr 2022 439,6 Mrd. Euro. Inzwischen arbeiten in Deutschland über 8 Mio. Menschen in der Gesundheitswirtschaft.

Auffällig ist dabei, dass die Bruttowertschöpfung der deutschen Gesundheitswirtschaft in den letzten zehn Jahren stabil um durchschnittlich 4,6 Prozent pro Jahr gewachsen ist. Das jährliche Wachstum der Bruttowertschöpfung der deutschen Gesamtwirtschaft betrug in diesem Zeitraum im Vergleich durchschnittlich 3,5 Prozent. Die Gesundheitswirtschaft trägt damit überdurchschnittlich zum Wachstum der deutschen Wirtschaft bei.

Die Gesundheitswirtschaft sollte in Deutschland deshalb als dynamische und zukunftsfähige Branche gefördert werden. Es ist richtig, dass das BMWK mit dem „Round Table Gesundheitswirtschaft“ eine wirtschaftspolitische Diskussion über die Gesundheitswirtschaft in Deutschland begonnen hat.

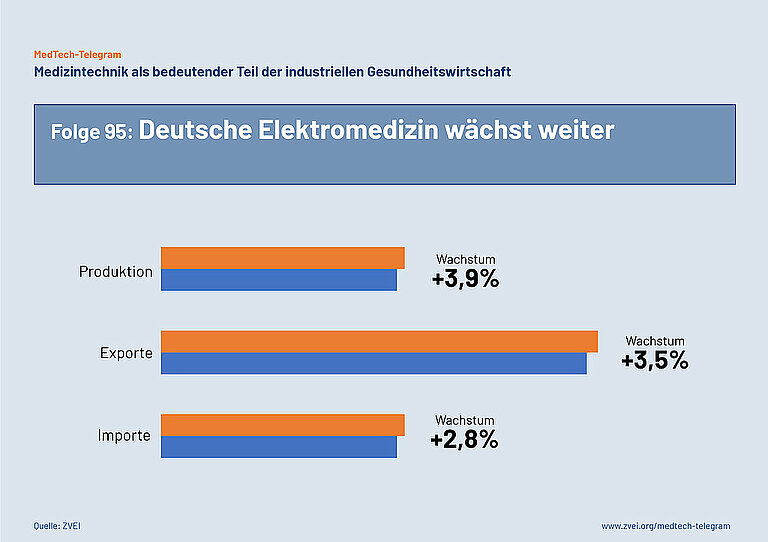

Die deutsche Elektromedizin ist weiter auf Wachstumskurs und ihre Produkte werden global stark nachgefragt. Produktion und Exporte zeigen positiv nach oben. Das besagen die aktuellen Zahlen des ZVEI für Produkte der elektromedizinischen Technik für das Gesamtjahr 2022. Die Produktion stieg um 3,9 Prozent auf 9,5 Milliarden Euro. Elektromedizin „Made in Germany“ ist auch weiterhin ein Exportschlager. Insgesamt sind die Exporte in 2022 von 16,6 Milliarden Euro auf 17,2 Mrd. Euro gestiegen. Das entspricht einem Wachstum von 3,5 Prozent. Die Importe sind leicht um 2,8 Prozent auf 9,5 Milliarden Euro gestiegen. Der Exportüberschuss Deutschlands in diesem Bereich ist also gestiegen. Wachstumstreiber sind der global stattfindende demografische Wandel, die digitale Transformation in der medizinischen Versorgung und die immer genauer am Bedarf der Anwender ausgerichteten Angebote der Industrie.

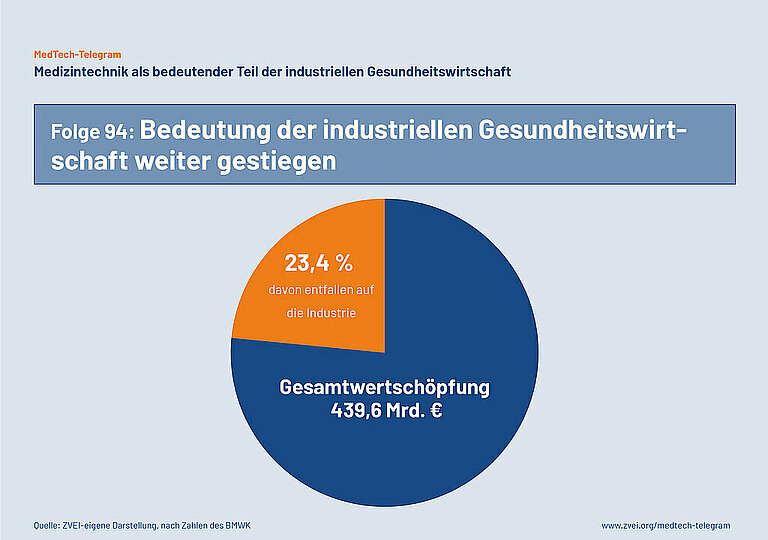

Das bestätigt das Bild, das sich in der aktuellen Gesundheitswirtschaftlichen Gesamtrechnung des BMKW darstellt. 12,7 Prozent der gesamten Bruttowertschöpfung in Deutschland entfällt auf die Gesundheitswirtschaft, was insgesamt 439,6 Milliarden Euro entspricht. Die industriellen Gesundheitswirtschaft in Deutschland trägt hier fast ein Viertel dazu bei (23,4 Prozent). Mehr dazu in MedTech-Telegram Folge 94.

Das BMWK hat aktuelle Daten zur deutschen Gesundheitswirtschaft veröffentlicht. Nach der Gesundheitswirtschaftlichen Gesamtrechnung des BMWK ist gesamte Gesundheitswirtschaft in den letzten zehn Jahren beständig gewachsen. Von den insgesamt 45,58 Millionen erwerbstätigen Menschen in Deutschland arbeiten fast 8,1 Millionen in der Gesundheitswirtschaft. Das ist jeder sechste erwerbstätige Mensch in Deutschland.

Im Jahr 2022 hat die Gesundheitswirtschaft insgesamt eine Wertschöpfung von 439,6 Milliarden Euro erwirtschaftet. Das entspricht 12,7 Prozent der gesamten Bruttowertschöpfung in Deutschland. Die industriellen Gesundheitswirtschaft in Deutschland trägt fast ein Viertel dazu bei (23,4 Prozent).

Die industrielle Gesundheitswirtschaft ist in den letzten zehn Jahren kontinuierlich gewachsen. Das durchschnittliche Wachstum von 5,1 Prozent pro Jahr seit 2013 ist sogar höher als das durchschnittliche Wachstum der Gesundheitswirtschaft im selben Zeitraum (4,6 Prozent pro Jahr).

Mit 103 Milliarden Euro Bruttowertschöpfung hat die industrielle Gesundheitswirtschaft im Jahr 2022 ein neues Allzeithoch erreicht.

Das Forschungsdatenzentrum (FDZ) soll nach den Vorstellungen von Bundesgesundheitsminister Lauterbach in Zukunft Gesundheitsdaten aus Deutschland für die Forschung und Entwicklung zur Verfügung stellen. Dadurch soll auch die medizinische Versorgung in Deutschland weiter verbessert werden. In der Gesundheitswirtschaft wird ein großer Teil der Forschung und Entwicklung durch die Industrie geleistet. Es ist positiv, dass die industrielle Gesundheitswirtschaft direkt Anträge zur Datennutzung bei FDZ stellen können soll. Dadurch wird der Standort Deutschland im internationalen Wettbewerb gestärkt.

Damit dies gelingt, muss das FDZ in der Lage sein, viele Projekte zur Nutzung von Gesundheitsdaten aus vielen verschiedenen Quellen schnell zu unterstützen. Die Nutzung der Daten des FDZ soll auf Antrag und unter Berücksichtigung des Zwecks der beabsichtigten Forschungs- und Entwicklungsaktivitäten möglich sein. Das FDZ muss deshalb in der Lage sein, Anträge schnell zu bewerten und die Datennutzug freizugeben. Danach muss der Zugang zu den Daten hergestellt und die Nutzung im Rahmen des Projektes ermöglicht werden. Zusätzlich sollte das FDZ den interessierten Kreisen auch Information und Beratung anbieten, welche Daten zur Verfügung stehen und wie diese Daten für Forschung und Entwicklung genutzt werden können.

Dem FDZ müssen ausreichend Mittel zur Verfügung stehen, um diese Aufgaben dauerhaft zu erfüllen, wenn Forschung und Entwicklung für die Gesundheitswirtschaft in Deutschland nachhaltig gestärkt werden sollen. Im internationalen Wettbewerb der Standorte für Forschung und Entwicklung in der Gesundheitswirtschaft muss Deutschland aufholen. Dieses Ziel muss bei der Debatte über das geplante Gesundheitsdatennutzugsgesetz (DGNG) berücksichtigt werden.

Bundesgesundheitsminister Lauterbach hat angekündigt, dass durch die bessere Nutzung von Gesundheitsdaten insbesondere auch die Forschung und Entwicklung in Deutschland unterstützt werden soll. Dazu sollen weitere Gesundheitsdaten im Forschungsdatenzentrum (FDZ) zusammengeführt werden. Es ist positiv, dass auch die Forschung der industriellen Gesundheitswirtschaft in Deutschland die Möglichkeit erhalten soll, Daten im FDZ direkt zu nutzen.

Deutschland kann dadurch im internationalen Wettbewerb der Standorte für Forschung und Entwicklung in der Gesundheitswirtschaft aufholen. Davon wird auch die medizintechnische Industrie am Standort profitieren. Deutschland kann so seine international führende Position beim Export von Medizintechnik festigen. Damit dies gelingt muss es für alle interessierten Kreise unkompliziert sein die Daten im FDZ zu nutzen. Dieses Ziel muss bei der Debatte über das geplante Gesundheitsdatennutzugsgesetz (DGNG) berücksichtigt werden.

Die Nutzung der Daten des FDZ soll auf Antrag und unter Berücksichtigung des Zwecks der beabsichtigten Forschungs- und Entwicklungsaktivitäten möglich sein. Es sollte deshalb zum Beispiel möglich sein Daten schnell nutzen zu können, wenn die geplante Nutzung der Daten sich von bereits genehmigten Vorhaben wenig oder gar nicht unterscheidet. In solchen Fällen sollte eine Anmeldung beim FDZ ausreichen und auf eine zeitaufwändige Prüfung des Vorhabens durch das FDZ verzichtet werden. Das FDZ sollte für diese Fälle ein transparentes Verfahren definieren, damit Forscher und Entwickler für die Planung ihrer Projekte verlässliche Bedingungen haben.

Die Institutionen der Europäischen Union haben in einem beschleunigten Verfahren eine Anpassung der Übergangsfristen der EU-Verordnung über Medizinprodukte (MDR) verabschiedet. Seit der ersten Ankündigung der Europäischen Kommission zu dieser Maßnahme im Dezember 2022 bis zur Verabschiedung durch das Europäische Parlament und den Ministerrat hat es nur knapp drei Monate gedauert. Am 20. März 2023 wurde die Änderung der MDR im Amtsblatt der EU veröffentlicht. Sie ist damit in Kraft getreten und ab sofort anwendbar.

Die schnelle Verabschiedung zeigt, dass Europäische Kommission und Mitgliedstaaten die massiven Probleme bei der Anwendung der MDR erkannt haben. Es ist praktisch unmöglich alle Bestandsprodukte nach früher geltenden EU-Richtlinie über Medizinprodukte bis zum Mai 2024 in die MDR zu überführen. Die jetzt beschlossenen Änderungen sind eine wichtige Atempause bei der Anwendung der MDR auf Bestandsprodukte!

Aber auch bei neu entwickelten Medizinprodukten dauern die Konformitätsbewertungen viel zu lang. Hier droht ein Nachteil für den Medizintechnik-Standort Europa zu entstehen. In den nächsten Monaten müssen deshalb weiterhin pragmatische Lösungen gefunden werden, mit denen die Prozesse rund um die Anwendung der MDR dauerhaft beschleunigt werden können.

Behörden, Benannte Stellen und Industrie müssen ein gemeinsames Verständnis entwickeln, welche Dokumentation und welche Prüfschritte im Rahmen einer Konformitätsbewertung notwendig und ausreichend sind. Dieses Verständnis muss auf europäischer Ebene kommuniziert und durchgesetzt werden.

Die Digitalisierungsstrategie, die hat Minister Lauterbach am 9. März 2023 vorgestellt hat, ist ein wichtiges Element für eine zukunftsfähige Gesundheitsversorgung in Deutschland. Gesundheitsdaten sollen umfassend für die medizinische Versorgung und die Forschung und Entwicklung genutzt werden.

Die industrielle Gesundheitswirtschaft erbringt in Deutschland den größten Anteil der Forschung und Entwicklung im Bereich Gesundheit. Es ist deshalb wichtig, dass auch die Industrie jetzt die Möglichkeit erhalten soll mit Daten aus dem Forschungsdatenzentrum zu arbeiten. Innovative Produkte und Dienstleistungen für die Gesundheitsversorgung können damit in Deutschland entwickelt werden.

Die erfolgreiche Digitalisierung des deutschen Gesundheitssystems braucht aber nicht nur klare Regeln für die Nutzung von Gesundheitsdaten. Ebenso wichtig ist es eine vernetzte Gesundheitsinfrastruktur aufzubauen, mit der die Daten effektiv für eine bessere und individualisierte Gesundheitsversorgung eingesetzt werden können.

Bei der konsequenten Umsetzung der Digitalisierungsstrategie Gesundheit darf dieser Punkt nicht vergessen werden.

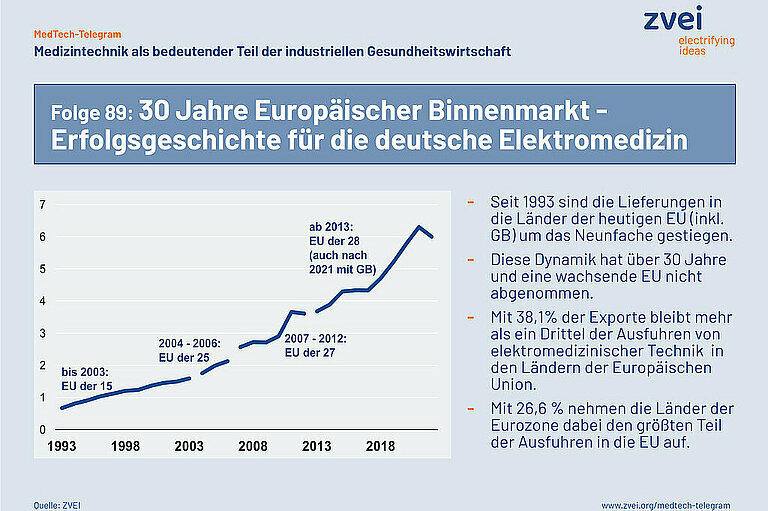

1993 hat die Europäische Union den „Europäischen Binnenmarkt“ gestartet. In vielen Bereichen wurden durch EU-Richtlinien die Schranken für den Handel zwischen den Mitgliedstaaten abgebaut, um die wirtschaftliche Entwicklung der EU zu unterstützen. Eine der ersten dieser sogenannten „Binnenmarkt-Richtlinien“ ist die Richtlinie 93/42/EWG des Rates über Medizinprodukte vom 14. Juni 1993 gewesen. Die Entwicklung der letzten 30 Jahre zeigt, dass der „Europäische Binnenmarkt“ für die deutschen Hersteller von elektromedizinischer Technik eine Erfolgsgeschichte ist.

Die deutschen Hersteller von elektromedizinischer Technik haben vom „Europäischen Binnenmarkt“ besonders profitiert. Seit 1993 sind die Lieferungen in die Länder der heutigen EU (inkl. GB) von damals 667 Millionen Euro um das Neunfache gestiegen. Die Dynamik hat dabei weder über den Verlauf der 30 Jahre und noch durch die wachsende Zahl der Mitgliedstaaten der EU abgenommen.

Mit 38,1% der Exporte bleibt mehr als ein Drittel der Ausfuhren von elektromedizinischer Technik in den Ländern der Europäischen Union. Mit 26,6 % nehmen die Länder der Eurozone dabei den größten Teil der Ausfuhren in die EU auf. Der „Europäische Binnenmarkt“ insgesamt betrachtet hat für die deutschen Hersteller damit im Vergleich eine größere Bedeutung als die international wichtigsten Einzelmärkte in den USA und China.

Krankenhausreform gelingt nur mit zielgerichteten Investitionen in eine vernetzte Gesundheitsinfrastruktur

Die Überlegungen für die grundlegende Reform der Krankenhausstrukturen in Deutschland lassen eine stärkere Spezialisierung der Krankenhäuser und eine höhere Vernetzung zwischen Krankenhäusern unterschiedlicher Versorgungsstufen und den Versorgungsangeboten in Arztpraxen und Medizinischen Versorgungszentren erwarten. Die medizinische Versorgung kann dann besser am Bedarf vor Ort ausgerichtet werden. Eine stärkere Integration der Angebote von Krankenhäusern und Arztpraxen ist auch zum Vorteil der Patientinnen und Patienten.

Die Reform kann aber nur gelingen, wenn sie mit zielgerichteten Investitionen in eine vernetzte Gesundheitsinfrastruktur begleitet wird. Die Krankenhäuser müssen mit moderner und kommunikationsfähiger Medizintechnik ausgestattet werden, die integrierte Versorgungsprozesse unterstützen kann. Außerdem müssen Investitionen in die Digitalisierung der Krankenhäuser finanziert werden, damit Informationen zwischen Krankenhäusern, Arztpraxen und anderen Beteiligten der medizinischen Versorgung wie der Pflege digital ausgetauscht werden können.

Die Krankenhausreform muss deshalb mit Investitionsprogrammen der Länder und mit einer Neuauflage des Krankenhauszukunftsfonds begleitet werden.

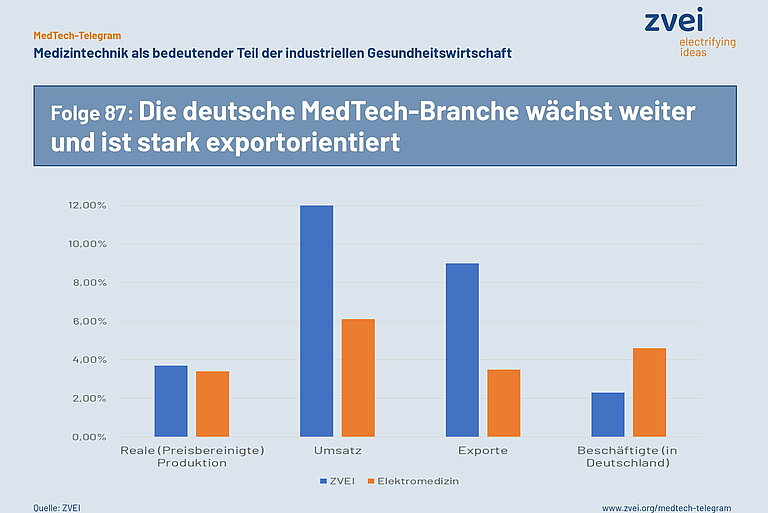

Bei der Umsatz- bzw. Exportentwicklung entsprechen die positiven Werte der Elektromedizin ihrem langfristigen, stabilen Trend, der im Gegensatz zur Gesamtelektroindustrie derzeit keine Sonderkonjunktur anzeigt. Zum Beschäftigtenanstieg in Deutschland trägt die Elektromedizin ebenso traditionell überdurchschnittlich stark bei, diesmal doppelt so hoch.

Die Zahlen (Januar bis November 2022)

Am 6. Januar 2023 hat die Europäische Kommission Vorschläge zur Anpassung der EU-Verordnung für Medizinprodukte (MDR) vorgelegt. Mit der Anpassung soll verhindert werden, dass Medizinprodukte ab dem 27. Mai 2024 aus bürokratischen Gründen nicht mehr für die Gesundheitsversorgung verfügbar sind. An diesem Termin endet die letzte Übergangsfrist zur Anwendung der MDR. Mediziner weisen bereits seit langem auf diese Gefahr hin.

Die MDR fordert, das alle Medizinprodukte ein neues Konformitätsbewertungsverfahren auf Basis der MDR durchlaufen müssen. Das gilt auch für Bestandsprodukte, die bereits seit langem am Markt sind. Diese Bestandsprodukte tragen eine CE-Kennzeichnung nach der bisher gültigen EU-Richtlinie für Medizinprodukte (MDD). Die Benannten Stellen haben allerdings nicht genügend Kapazität, um alle Bestandsprodukte einer neuen Konformitätsbewertung nach der MDR zu unterziehen.

Die Europäische Kommission schlägt deshalb vor, den Zeitraum, bis zu dem Bestandsprodukte die neue Konformitätsbewertung durchlaufen müssen, bis zum Jahr 2027 und 2028 zu verlängern. Voraussetzung ist, dass die Hersteller bis September 2024 eine schriftliche Vereinbarung mit einer Benannten Stelle getroffen haben. Außerdem sollen bereits produzierte Medizinprodukte mit einer CE-Kennzeichnung auf Basis der MDD ohne zeitliche Begrenzung in den Mitgliedstaaten der Europäischen Union in Verkehr gebracht werden können.

Der Vorschlag der Europäischen Kommission zur Anpassung der MDR kann verhindern, dass Medizinprodukte im Mai 2024 aus bürokratischen Gründen nicht mehr für die Gesundheitsversorgung zur Verfügung stehen. Das Europäische Parlament und die Mitgliedstaaten sollten den Vorschlag deshalb schnell verabschieden. Ebenso schnell müssen aber wichtige Details zur praktischen Anwendung der neuen Regelungen geklärt werden. Nur so kann diese Anpassung der MDR Engpässe bei der Versorgung mit Medizinprodukten in Europa verhindern.

Das Bundesministerium für Wirtschaft und Klimaschutz hat Ende November den „Round Table Gesundheitswirtschaft“ gestartet. Mit den Verbänden der industriellen Gesundheitswirtschaft wird im „Round Table Gesundheitswirtschaft“ diskutiert, wie Deutschland seine Position als international wettbewerbsfähiger Standort für Unternehmen der industriellen Gesundheitswirtschaft stärken kann.

Deutschland gehört zu den führenden Lieferanten von Medizintechnik der Welt. Gut 70 Prozent des Umsatzes erzielen deutsche Hersteller von Medizintechnik im Export. Damit dies auch in Zukunft so bleibt, muss an den Rahmenbedingungen in Deutschland gearbeitet werden. Der ZVEI und die anderen Verbände der medizintechnischen Industrie streben im „Round Table Gesundheitswirtschaft“ eine strategische Resilienz des Medizintechnik-Standorts Deutschland an, wollen die Innovationskraft der Branche durch Bürokratieabbau und klare Regeln für die Nutzung von Gesundheitsdaten stärken und eine Strategie für ein nachhaltiges Gesundheitssystem auf den Weg bringen. Gemeinsam mit dem bvitg wird sich der ZVEI im „Round Table Gesundheitswirtschaft“ auch dafür einsetzen, durch klare Rahmenbedingungen das Wachstum im Bereich digitale Gesundheit in Deutschland zu fördern.

Die Altersstruktur medizintechnischer Geräte hat sich in den vergangenen Jahren stetig verschlechtert. So sind etwa über die Hälfte der Computertomographen in Deutschland laut einer Cocir-Studie älter als sechs Jahre, 20 Prozent sogar älter als zehn Jahre. Ähnlich sieht es bei Röntgengeräten aus: Hier sind zwei Drittel älter als sechs Jahre, 30 Prozent älter als zehn Jahre. Damit moderne digitale Prozesse in der Gesundheitsversorgung erfolgreich und flächendeckend angewendet werden können, müssen medizintechnische Geräte diese Prozesse auch unterstützen können. Die Geräte allerdings, die älter als sechs Jahre sind, können nicht optimal in diese integriert werden. Dadurch werden moderne datenbasierte Behandlungsabläufe unterbrochen oder verzögert – und damit auch die digitale Transformation der Gesundheitsversorgung.

Die schwierige weltwirtschaftliche Lage und anhaltende Einschränkungen durch die Corona-Pandemie haben die globale Nachfrage nach Produkten zur Ausstattung der Gesundheitssysteme nicht beeinträchtigt. Deutschlands Export von elektromedizinischer Technik wächst deshalb weiter. Das gesamte Auslandsgeschäft belief sich 2019 auf rund 15,0 Milliarden Euro und ist 2021 auf über 16,6 Milliarden Euro gestiegen. Auch die jüngsten Außenhandelsdaten für die ersten drei Quartale dieses Jahres bestätigen den anhaltenden Wachstumspfad für Elektromedizin „Made in Germany“. Insgesamt ist der Export für den Zeitraum Januar bis September von 11,4 Milliarden Euro im Jahr 2021 auf 11,7 Milliarden Euro in diesem Jahr gestiegen. Wachstumstreiber sind der global stattfindende demografische Wandel, die digitale Transformation in der medizinischen Versorgung und die immer genauer am Bedarf der Anwender ausgerichteten Angebote der Industrie.

Der Einsatz Künstlicher Intelligenz (KI) gewinnt in der Gesundheitswirtschaft immer stärker an Bedeutung. KI ist dabei nicht nur ein Instrument für die medizinische Wissenschaft und Forschung. Auch in der Gesundheitsversorgung spielen Software-Lösungen, die auf KI beruhen, eine immer größere Rolle. Die EU-Verordnung über Medizinprodukte (MDR) trägt dem bereits Rechnung. Software kann ein eigenständiges Medizinprodukt sein, dass die Anforderungen der MDR erfüllen muss. Dabei wird ein risikobasierter Ansatz verfolgt. Die Besonderheiten von KI-Anwendungen werden dabei berücksichtigt.

Der Entwurf der europäischen Kommission für eine Verordnung zum Thema KI (AI Act) soll dagegen für KI-Anwendungen aller Art in der EU einen verlässlichen Rechtsrahmen schaffen. Der Vorschlag betrachtet dabei ebenfalls die Risiken, die bei diesen unterschiedlichen KI-Anwendungen zu beachten sind. Ziel ist es, dadurch das Vertrauen der Menschen in die verschiedenen Anwendungen zu stärken. Medizinprodukte liegen im Anwendungsbereich des AI Act. Der AI Act würde dann zusätzlich zu den Anforderungen der MDR gelten. Das kann zu widersprüchlichen Anforderungen führen.

Die MDR ist bereits seit 26. Mai 2021 gültig und wird für neue Medizinprodukte mit KI bereits angewendet. Die Beratungen zum AI Act dauern dagegen noch an. Es muss verhindert werden, dass nachgewiesen wirksame KI-Anwendungen für die Gesundheitsversorgung auf Basis der MDR in der EU auf den Markt gebracht werden können und in der Zukunft möglicherweise wegen Widersprüchen zum AI Act wieder vom Markt genommen werden müssen.

Die MDR regelt bereits umfassend die Anforderungen an die Sicherheit und Leistungsfähigkeit von Medizinprodukten mit KI. Ähnlich ist es mit der Verordnung der EU für In vitro-Diagnostik-Produkte (IVDR). Es ist deshalb sinnvoll, die MDR und die IVDR als spezifische Regulierungen in Artikel 2 Absatz 2 des AI Act aufzunehmen. Zusätzlich sollten die MDR und die IVDR in Anhang II Abschnitt B des AI Act aufgenommen werden. Hierfür sollte sich Deutschland bei den Beratungen zum AI Act im Kreis der Mitgliedstaaten einsetzen, um widersprüchliche Anforderungen an Medizinprodukte und In vitro-Diagnostik-Produkte zu verhindern.

Die Ergebnisse der Gesundheitswirtschaftlichen Gesamtrechnung (GGR) für das Jahr 2021, die das Bundesministerium für Wirtschaft und Klimaschutz am 7. Oktober 2022 vorgestellt hat, zeigen die große wirtschaftliche Bedeutung der industriellen Gesundheitswirtschaft für Deutschland.

Die industrielle Gesundheitswirtschaft hat im Jahr 2021 eine Bruttowertschöpfung (BWS) von 85,2 Milliarden Euro in Deutschland erzeugt und damit den leichten Rückgang der BWS im Corona-Krisenjahr 2020 ausgeglichen. Die industrielle Gesundheitswirtschaft hat damit 21,7 Prozent zur gesamten BWS der Gesundheitswirtschaft beigetragen. Zum zweiten Mal in Folge hat die industrielle Gesundheitswirtschaft in Deutschland über eine Million Menschen beschäftigt. Das sind 13 Prozent der Beschäftigten der deutschen Gesundheitswirtschaft. Die Exporte der industriellen Gesundheitswirtschaft in Höhe von 145,5 Milliarden Euro machen 92 Prozent der Exporte der deutschen Gesundheitswirtschaft aus. Seit dem Jahr 2012 hat sich das Exportvolumen der iGW damit um das 1,6-Fache erhöht. Das durchschnittliche jährliche Wachstum der Exporte betrug dabei 5,7 Prozent.

Weitere Informationen zu den neuen Ergebnissen der GGR auf der Seite des BMWK - Gesundheitswirtschaft

Im September ist das Bundesministerium für Gesundheit in die Erarbeitung der Digitalisierungsstrategie Gesundheit und Pflege gestartet. Damit die Strategie und ihre Umsetzung auf einen breiten Konsens gestützt sind, hat sich das BMG für einen partizipativen Prozess entschieden. Bis zum Jahresende soll der Prozess beendet sein. Die Strategie soll im Frühjahr 2023 vorgestellt werden.

Zu diesem Prozess gehören unter anderem eine breit angelegte Online-Befragung, mit der Ende September ein Stimmungsbild aller Interessierten erhoben wurde. Zudem wird fachliche Expertise über Interviews und Fachforen – in insgesamt acht identifizierten Handlungsfeldern – eingebunden.

Der ZVEI hat seine Sicht auf grundlegende Aspekte der digitalen Transformation bereits 2017 in seinem „Grünbuch Digitalisierung der Gesundheitswirtschaft“ dargestellt. Die Digitalisierung von Gesundheit und Pflege ist ein Prozess der Transformation, der über die Einführung einzelner Technologien und Anwendungen hinausgeht. Dieser Wandel bedeutet weitreichende Veränderungen, die in der Strategie berücksichtigt werden müssen.

Aus Sicht des ZVEI dürfen die acht Handlungsfelder deshalb nicht isoliert betrachtet werden. Vielmehr müssen auch die Wechselwirkungen zwischen den acht Handlungsfeldern erfasst und zu einem gemeinsamen Zielbild für die Digitalisierung von Gesundheit und Pflege zusammengeführt werden.

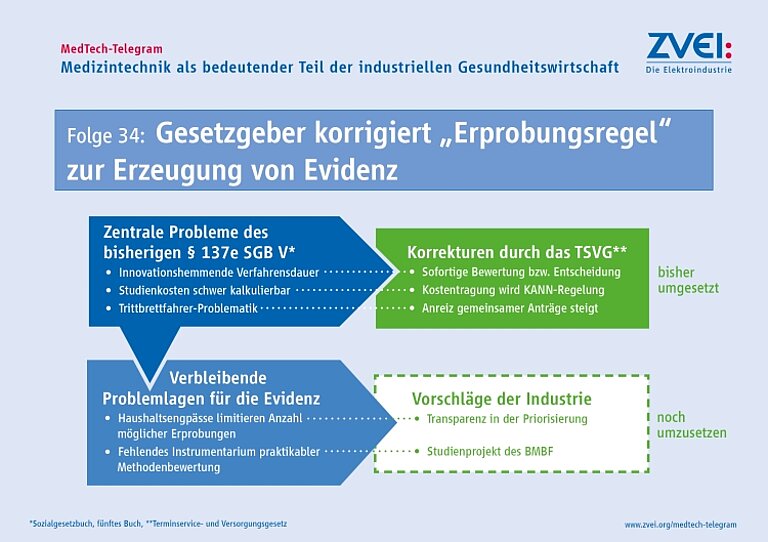

Seit Mai 2021 gilt inzwischen die EU-Verordnung für Medizinprodukte (MDR). Alle Medizinprodukte müssen eine Konformitätsbewertung für die CE-Kennzeichnung nach der MDR absolvieren – das gilt auch für sämtliche Bestandsprodukte. Gerade bei diesen besteht weiter die Gefahr, dass es in den nächsten beiden Jahren zu Engpässen bei der Versorgung in Deutschland und Europa kommt.

Artikel 120 der MDR regelt, dass Bestandsprodukte weiter nach der bisherigen EU-Richtlinie für Medizinprodukte in Verkehr gebracht werden dürfen, solange die entsprechenden Zertifikate der Benannten Stellen gültig sind. Diese Regelung endet aber spätestens am 27. Mai 2024. Einige Zertifikate können schon vor diesem Datum ihre Gültigkeit verlieren. Wenn bis dahin keine erneute Konformitätsbewertung nach der MDR erfolgt ist, darf das Medizinprodukt nicht mehr in Verkehr gebracht werden und steht dann für die Gesundheitsversorgung nicht mehr zur Verfügung.

Da es weiterhin nicht genügend Benannte Stellen gibt, die die Konformitätsbewertung begleiten müssen, haben die Hersteller große Probleme diese Zertifikate zu erneuern. Die „Medical Device Coordination Group“ (MDCG) der Europäischen Union hat Ende August das Dokument MDCG 2022-14 mit Empfehlungen zu „Notified body capacity and availability of medical devices and IVDs“ verabschiedet. Mit den Vorschlägen aus diesem Dokument soll diesen Problemen begegnet werden.

Allerdings müssen diese allgemeinen Empfehlungen jetzt schnell in verbindliche Regeln gefasst werden, damit in der Praxis die Basis für die verlässliche Durchführung der Konformitätsbewertung vorhanden ist. Behörden, Benannte Stellen und Hersteller müssen deshalb dringend gemeinsam diese Regeln festlegen, damit Bestandsprodukte bis spätestens 27. Mai 2024 die erneute Konformitätsbewertung nach der MDR absolvieren können.

Die Vorschläge der MDCG können dazu beitragen, die Situation zu erleichtern, sind aber nicht für alle Probleme bei der Anwendung der MDR eine Lösung. Die Anwendung der MDR in Deutschland und Europa muss deshalb weiter intensiv beobachtet werden.

Eine Digitalisierungsstrategie für den Gesundheitsbereich in Deutschland zu entwickeln, ist Teil des Koalitionsvertrags der Regierungsparteien. Mit der Auftaktveranstaltung am 7. September 2022 im Bundesministerium für Gesundheit wird diese Aufgabe jetzt begonnen. Bei der Ausgestaltung der sogenannten „Digitalisierungsstrategie Gesundheitswesen und Pflege“ müssen die vielen, teils komplexen Zusammenhänge unsere Gesundheitssystems beachtet werden. Prozesse und Regelungen müssen dabei auch die wachsende europäische, länderübergreifende Zusammenarbeit angemessen berücksichtigen.

Dazu zählt erstens, dass einzelne digitale Anwendungen für Gesundheit und Pflege nicht isoliert betrachtet werden. Sie müssen in der Digitalisierungsstrategie mit dem Ziel einer sektorübergreifenden und individualisierten Gesundheitsversorgung zusammengeführt werden. Die medizinische Versorgung in Krankenhaus und Arztpraxis sowie ambulante und stationäre Pflege müssen in der geplanten Strategie miteinander verbunden betrachtet werden.

Nur wenn Medizintechnik und IT-Systeme miteinander vernetzt sind, können zweitens relevante medizinische Daten und Informationen geteilt und für die Gesundheitsversorgung und Pflege genutzt werden. Dies ist technische Voraussetzung für die stärkere Nutzung von Telemedizin und sektorübergreifender Versorgung. Ein Teil der Strategie muss deshalb auch der Aufbau einer flächendeckenden vernetzten Gesundheitsinfrastruktur aus Medizintechnik und IT-Systemen sein.

Medizintechnische Geräte sind die Quelle für viele Daten, die für die Gesundheitsversorgung und die Pflege von Patientinnen und Patienten relevant sind. Diese Daten müssen reibungslos an die IT-Systeme weitergegeben werden, mit denen die Abläufe in der Gesundheitsversorgung und Pflege organisiert und gesteuert werden. So können drittens integrierte Behandlungspfade für Patientinnen und Patienten realisiert werden, bei denen auch die individuellen Lebensumstände berücksichtigt werden können.

Das BMG will die verschiedenen Akteure im Gesundheitsbereich und der Pflege, Patientinnen und Patienten sowie Pflegebedürftige und deren Angehörige in die Entwicklung der Strategie einbinden. Geplant ist ein offener und partizipativer Prozess, in dem die verschiedenen Perspektiven und Anregungen durch Beteiligungs- und Dialogformate aufgenommen und zu einer Strategie entwickelt werden. Der ZVEI setzt sich dafür ein, dass auch der Aufbau der vernetzten Gesundheitsinfrastruktur bedacht wird.

Im Mai hat die Europäische Kommission den Vorschlag für die „Verordnung über den europäischen Raum für Gesundheitsdaten“ vorgelegt. Mit der Verordnung soll ein europäischer Raum für Gesundheitsdaten (European Health Data Space – EHDS) mit Vorschriften, gemeinsamen Standards und Verfahren, Infrastrukturen und einem Governance-Rahmen für die Primär- und Sekundärnutzung elektronischer Gesundheitsdaten geschaffen werden. Elektronische Gesundheitsdaten sollen EU-weit grenzüberschreitend sowohl in der medizinischen Versorgung aber auch für die Forschung (Sekundärnutzung) verwendet werden können.

Die Regelungen zum EHDS werden Einfluss auf den Umgang mit elektronischen Gesundheitsdaten in Deutschland nehmen. Bei der Entwicklung des geplanten deutschen Gesundheitsdatennutzungsgesetzes muss deshalb die europäische Diskussion zum EHDS mit beachtet werden. Elektronische Gesundheitsdaten aus Deutschland müssen für die primäre und sekundäre Nutzung im EHDS zur Verfügung stehen. In Deutschland sollten diese Daten mindestens im gleichen Umfang genutzt werden können, um die datenbasierte Forschung in der Gesundheitswirtschaft am Standort Deutschland zu stärken. Es ist deshalb im Interesse Deutschlands bei neuen nationalen Regelungen zur Nutzung elektronischer Gesundheitsdaten bereits jetzt die Modelle anderer EU-Mitgliedstaaten zu beachten.

Die Arbeit an der “regelmäßig fortgeschriebenen Digitalisierungsstrategie im Gesundheitswesen”, wie sie im Koalitionsvertrag angekündigt wurde, soll bald aufgenommen werden. Die bisherigen Entscheidungen zu DiGA, ePA und eRezept sind notwendige Schritte für eine digitale Transformation der Gesundheitsversorgung in Deutschland. Diese einzelnen Anwendungen dürfen aber nicht isoliert betrachtet werden. Sie müssen in der Digitalisierungsstrategie mit dem Ziel einer sektorübergreifenden und individualisierten Gesundheitsversorgung zusammengeführt werden.

Zentral für die erfolgreiche digitale Transformation ist eine vernetzte Gesundheitsinfrastruktur. Nur wenn Medizintechnik und IT-Systeme miteinander vernetzt sind, können relevante medizinische Daten und Informationen geteilt und für die Gesundheitsversorgung genutzt werden. Dies ist technische Voraussetzung für die stärkere Nutzung von Telemedizin und sektorübergreifender Versorgung. So kann ein integrierter Behandlungspfad für Patientinnen und Patienten aufgesetzt werden und nicht bei jedem Arztbesuch müssen sämtliche Untersuchungen neu gemacht werden.

Das Krankenhauszukunftsgesetz war für diese Transformation bereits ein wichtiger erster Schritt. Mit dem angeschlossenen Krankenhaus-Zukunftsfonds wurden Investitionen in die Modernisierung und Digitalisierung der Infrastruktur von Krankenhäusern gefördert. In den kommenden Jahren sind aber noch weitere Investitionen notwendig.

Die Digitalisierungsstrategie muss deshalb konkret auch den Aufbau einer vernetzten Gesundheitsinfrastruktur einschließen.

Mehr zur Digitalisierung in der Gesundheitswirtschaft auch in den MedTech-Telegrams Nr. 56, 63, 67 und 74.

Weitere grundlegende Gedanken des ZVEI dazu finden sich auch in den „20 Vorschlägen für eine erfolgreiche digitale Transformation der Gesundheitsversorgung“

Seit einem Jahr gilt inzwischen die EU-Verordnung für Medizinprodukte (MDR). Alle Medizinprodukte müssen eine Konformitätsbewertung für die CE-Kennzeichnung nach der MDR absolvieren – das gilt auch für sämtliche Bestandsprodukte. Gerade bei diesen besteht nun die Gefahr, dass es in den nächsten beiden Jahren zu Engpässen bei der Versorgung in Deutschland und Europa kommen kann.

Denn noch immer ist das System zur Anwendung der MDR nicht voll funktionsfähig. Behörden, Benannte Stellen und Hersteller müssen dringend gemeinsam daran arbeiten, dass Bestandsprodukte bis spätestens 27. Mai 2024 die erneute Konformitätsbewertung nach der MDR absolvieren können. Derzeit verzögert sich diese erheblich, da es weiterhin nicht ausreichend Benannte Stellen gibt. Zudem fehlen verschiedene Rechtsakte zur Durchführung der MDR. Die Möglichkeit besteht damit, dass viele Zertifikate für Bestandsprodukte auslaufen, bevor eine Konformitätsbewertung nach der MDR möglich ist.

Aktuell ist die Versorgung mit Medizinprodukten nicht gefährdet. Aber: Um die Verfügbarkeit von Bestandsprodukten und damit die Gesundheitsversorgung nachhaltig zu sichern, müssen Behörden und Hersteller in Deutschland und der EU jetzt gemeinsam handeln.

Artikel 120 der MDR regelt, dass Bestandsprodukte weiter nach der bisherigen EU-Richtlinie für Medizinprodukte in Verkehr gebracht werden dürfen, solange die entsprechenden Zertifikate der Benannten Stellen gültig sind. Diese Regelung endet aber spätestens am 27. Mai 2024. Einige Zertifikate können schon vor diesem Datum ihre Gültigkeit verlieren. Wenn bis dahin keine erneute Konformitätsbewertung nach der MDR erfolgt ist, darf das Medizinprodukt nicht mehr in Verkehr gebracht werden und steht dann für die Gesundheitsversorgung nicht mehr zur Verfügung.

Noch in diesem Jahr soll die Entwicklung der im Koalitionsvertrag angekündigten “regelmäßig fortgeschriebenen Digitalisierungsstrategie im Gesundheitswesen” beginnen.

In der vergangenen Legislaturperiode hat das Bundesministerium für Gesundheit bereits einige Gesetze zur Förderung der Digitalisierung der Gesundheitsversorgung angestoßen. Diese haben die richtigen Maßnahmen eingeleitet, um die Gesundheitsversorgung mit digitalen Lösungen zu verbessern:

Zudem sieht die Planung des Bundesministeriums für Gesundheit noch in diesem Jahr den Rollout des E-Rezepts sowie die Klärung der Einzelheiten zur Ausgestaltung der Opt-Out-Lösung für die elektronische Patientenakte vor.

All diese einzelnen Schritte sind notwendig für eine erfolgreiche digitale Transformation der Gesundheitsversorgung. Doch in der Digitalisierungsstrategie müssen diese Schritte nun zusammengeführt und nicht mehr isoliert betrachtet werden. Sie müssen sich gegenseitig unterstützen, um das Ziel einer individualisierten Gesundheitsversorgung zu erreichen. Das „Innovationsforum Digitale Gesundheit 2025“ des BMG, an dem sich auch der ZVEI beteiligt hat, hat gezeigt, wie ein solches Ergebnis erreicht werden kann. Es ist positiv, dass auch für die Entwicklung der Digitalisierungsstrategie nun ein breit angelegter Beteiligungsprozess geplant ist.

Weitere grundlegende Gedanken des ZVEI dazu finden sich auch in den „20 Vorschlägen für eine erfolgreiche digitale Transformation der Gesundheitsversorgung“.

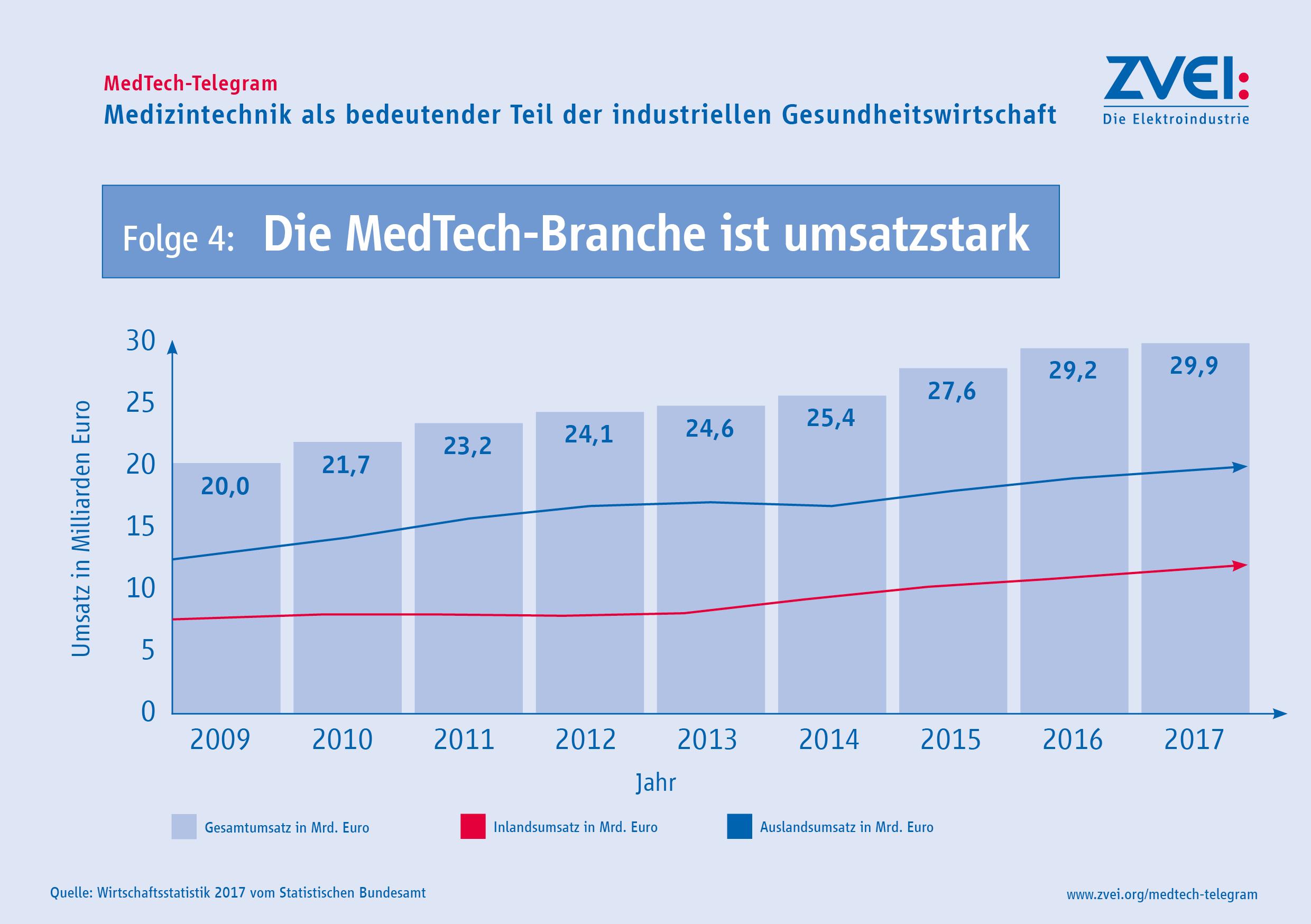

Die Nachfrage von Medizintechnik ist weltweit sehr groß und steigt kontinuierlich an. So ist der Gesamtumsatz der Medizintechnik seit 2012 von 24 Milliarden Euro auf rund 34 Milliarden Euro in 2020 angestiegen. Im Jahr 2020 betrug der Inlandsumsatz insgesamt 11,7 Milliarden Euro und der Auslandsumsatz 22,6 Milliarden Euro.

Seit vielen Jahren liegt die Exportquote der Branche bei zwei Dritteln des Gesamtumsatzes. Dies unterstreicht die Bedeutung deutscher Medizintechnik auf dem Weltmarkt.

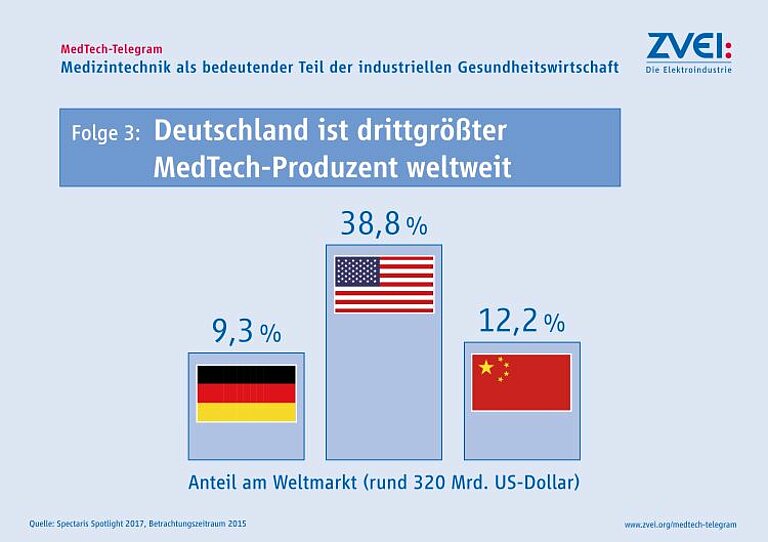

Das weltweite Produktionsvolumen für Medizintechnologien betrug 2018 rund 390 Milliarden US-Dollar. Mit einem Anteil von 38,9 Prozent waren die USA der größte Akteur auf internationaler Ebene. Dahinter folgt Deutschland mit 9,9 Prozent vor Japan mit 8,9 Prozent der weltweiten Medizintechnikproduktion.

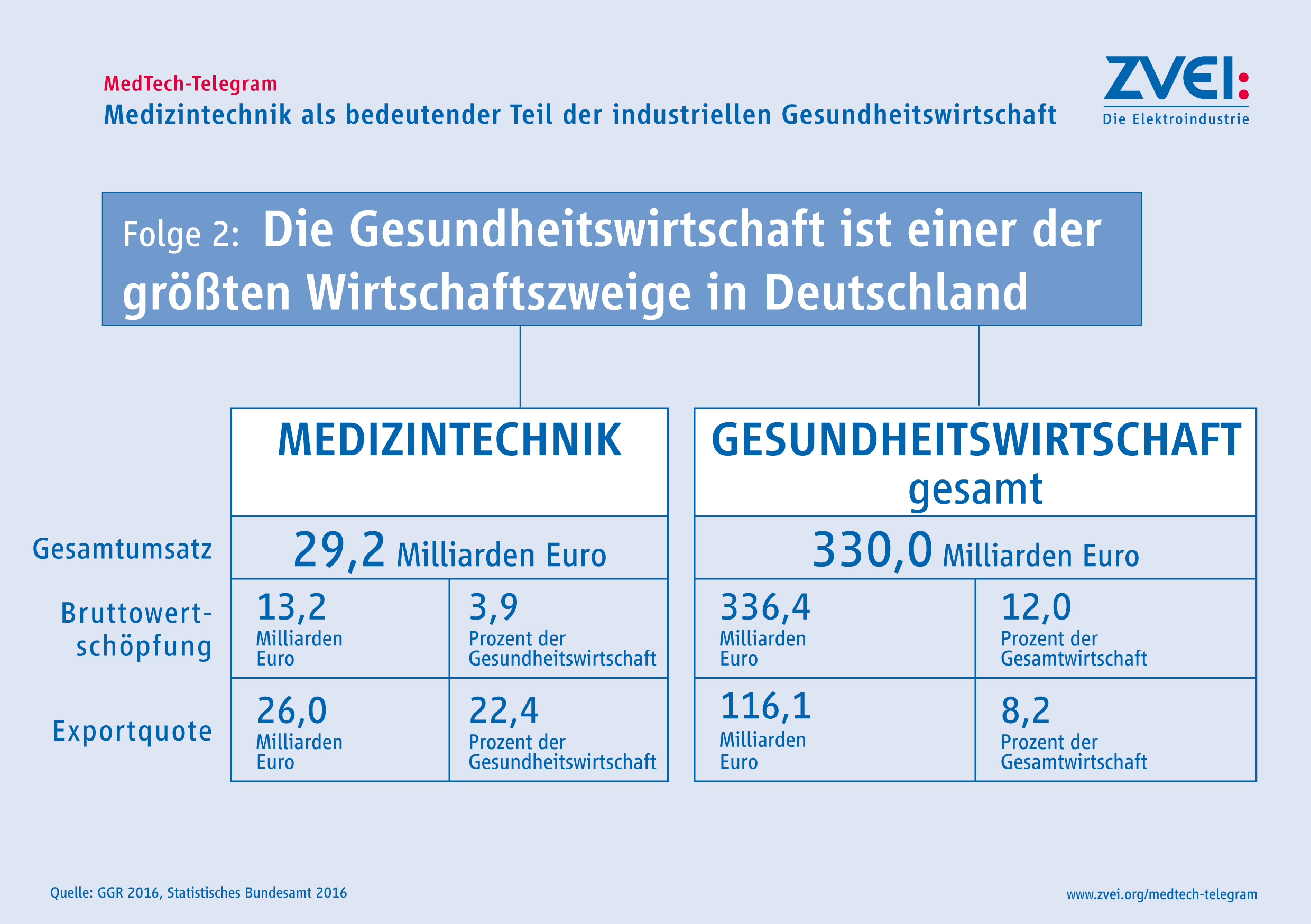

Mit einer Bruttowertschöpfung von über 365 Milliarden Euro, das sind etwa 12 Prozent des Bruttoinlandprodukts (BIP), und einem Exportanteil von über acht Prozent an der Gesamtwirtschaft ist die Gesundheitswirtschaft einer der größten Wirtschaftszweige in Deutschland und ein Stabilisator in der Pandemie. Zur Gesundheitswirtschaft zählen stationäre Einrichtungen, wie z. B. Krankenhäuser, nicht-stationäre, z. B. Arztpraxen sowie die industrielle Gesundheitswirtschaft und die medizinische Versorgung, d. h. Apotheken.

Die MedTech-Branche wiederum ist ein bedeutender Teil der industriellen Gesundheitswirtschaft. Mit einer Bruttowertschöpfung von 13,2 Milliarden Euro hat die Branche sich zu einem Kernstück der industriellen Gesundheitswirtschaft herauskristallisiert. Mit einem Exportanteil in Höhe von rund 28 Prozent an der gesamten deutschen Gesundheitswirtschaft leistet die MedTech-Branche einen hohen Beitrag zum gesamtwirtschaftlichen Wohlstand und ist damit auch wesentlicher Bestandteil der Wertschöpfungskette Deutschlands.

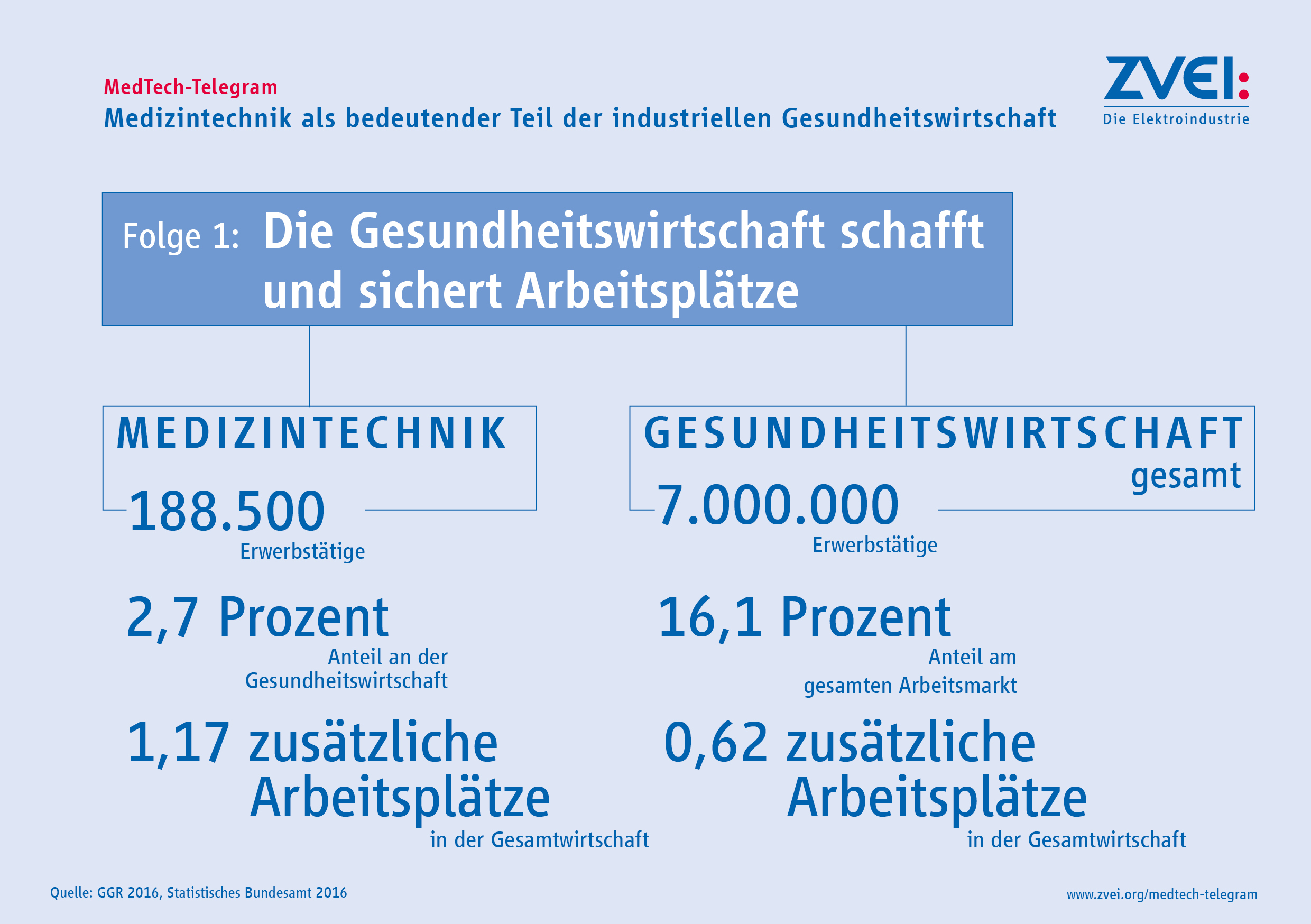

Die deutsche Gesundheitswirtschaft insgesamt ist ein Arbeitsplatzmotor. Mit rund 7,4 Millionen Beschäftigten und einem Anteil von 16,3 Prozent am gesamten deutschen Arbeitsmarkt ist die Gesundheitswirtschaft inbesondere in Zeiten der Corona-Pandemie ein stabiler Faktor für sichere Arbeitsplätze.

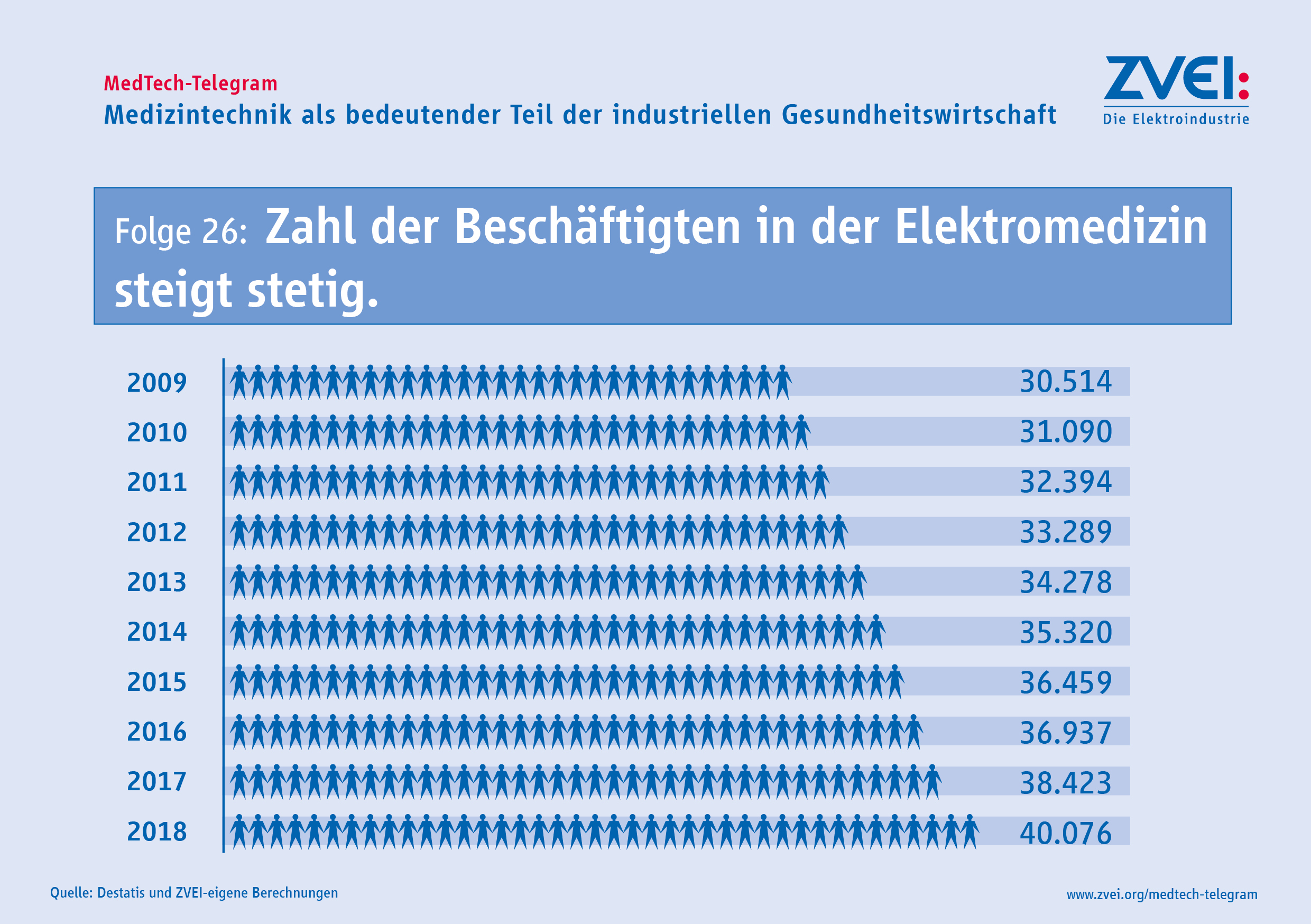

Die deutsche MedTech-Branche, zu der auch die elektromedizinische Technik zählt, ist dabei ein bedeutender Teil der industriellen Gesundheitswirtschaft. Neben rund 194.000 Erwerbstätigen sind darüber hinaus weitere 200.000 bis 250.000 Arbeitsplätze indirekt mit der MedTech-Branche verbunden. Die wirtschaftliche Aktivität der Branche hat damit einen überdurchschnittlich hohen Ausstrahleffekt für den gesamten deutschen Arbeitsmarkt.

Medizintechnik leistet einen wesentlichen Beitrag für eine moderne und leistungsfähige Gesundheitsversorgung. Das ist auch während der Corona-Pandemie sichtbar geworden. Die deutsche Medizintechnik-Branche ist innovativ und international erfolgreich. Diese Position muss für die Zukunft aber gesichert werden. Dafür haben die Verbände BVMed, Spectaris und ZVEI gemeinsam das "Zielbild Medizintechnik 2025" formuliert.

Ziel ist, dass es im Jahr 2025 in Deutschland eine forschungsstarke, leistungsfähige, wirtschaftlich gesunde und international wettbewerbsfähige Medizintechnikbranche gibt, deren Unternehmen innovative Produkte entwickeln und produzieren sowie auf dem Heimatmarkt und international erfolgreich vermarkten, weil in Deutschland und der EU die richtigen Rahmenbedingungen herrschen.

Die Medizintechnik in Deutschland steht vor vielfältigen Herausforderungen, für die in den kommenden Jahren nachhaltige Antworten am Standort Deutschland gefunden werden müssen. Das „Zielbild Medizintechnik 2025” benennt fünf Handlungsfelder und macht Vorschläge, wie die Rahmenbedingungen in Deutschland verbessert werden können. Dafür ist auch eine koordinierte Unterstützung durch die Politik notwendig.

In den vergangenen beiden Jahren haben mehrere Gesetze die Digitalisierung im deutschen Gesundheitssystem in Bewegung gebracht. Nach Digitalen Gesundheitsanwendungen (DiGA) und der elektronischen Patientenakte (ePA) sollen nun auch im Bereich der Pflege die Anwendung digitaler Lösungen unterstützt werden. Aber wo steht Deutschland beim Aufbau einer vernetzten Gesundheitsinfrastruktur für den gesamten Prozess der Gesundheitsversorgung?

Bisher sind nur einzelne digitale Anwendungen gesetzlich geregelt – punktuell und abgegrenzt. Vorhandene Daten für weitere digitale Anwendungen zu nutzen, ist immer noch nicht möglich, denn es gibt keinen umfassenden Rechtsrahmen für die Nutzung von Daten im deutschen Gesundheitssystem. Die digitale Unterstützung eines vollständigen Versorgungsprozesses über Sektoren hinweg und über die gesamte Dauer der Behandlung, also eine digitale integrierte Versorgung, liegt weiter in der Zukunft.

Die bisherigen gesetzlichen Regelungen zur Digitalisierung des deutschen Gesundheitssystems müssen deshalb jetzt mit einer Strategie zum Aufbau einer vernetzten Gesundheitsinfrastruktur ergänzt werden. Dabei muss die Medizintechnik als Teil der Gesundheitsinfrastruktur mit einbezogen werden. In einer vernetzten Gesundheitsinfrastruktur ist die Medizintechnik sowohl Quelle als auch Nutzer von Daten im Rahmen der Versorgung.

Beim Aufbau einer digitalen Gesundheitsinfrastruktur, die Gesundheitsdaten nicht nur erzeugt, sondern auch für eine bessere medizinische Versorgung einsetzen kann, steht Deutschland erst am Anfang des Wegs.

Mehr dazu auch in den Medtech-Telegrams Nr. 56 und 63.

Am 26. Mai 2021 beginnt die Geltung der EU-Verordnung für Medizinprodukte (MDR) für alle Medizinprodukte. Ab diesem Datum dürfen in der EU nur noch Medizinprodukte in Verkehr gebracht werden, die diese Anforderungen erfüllen. Dafür müssen alle Medizinprodukte eine erneute Konformitätsbewertung absolvieren – das gilt auch für sämtliche Bestandsprodukte.

Um die Versorgung mit Medizinprodukten und damit die Gesundheitsversorgung nachhaltig zu sichern, müssen Behörden und Hersteller in Deutschland und der EU jetzt gemeinsam handeln. Denn das System zur Umsetzung der MDR ist auch am Ende der Übergangsfrist (in Kraft ist die MDR bereits seit 2017) noch nicht voll funktionsfähig: Es gibt zu wenige Benannte Stellen und eine Reihe von Rechtsakten zur Durchführung der MDR fehlen ebenfalls weiterhin.

Warum beginnt jetzt der Endspurt? Ein Beispiel: Artikel 120 der MDR regelt, dass Bestandsprodukte weiter nach der bisherigen EU-Richtlinie für Medizinprodukte in Verkehr gebracht werden dürfen, solange die entsprechenden Zertifikate der Benannten Stellen gültig sind. Diese Regelung endet aber auch spätestens am 27. Mai 2024. Einige Zertifikate können schon vor diesem Datum ihre Gültigkeit verlieren. Wenn bis dahin keine erneute Konformitätsbewertung erfolgt ist, darf das Medizinprodukt nicht mehr in Verkehr gebracht werden. und steht dann für die Gesundheitsversorgung nicht mehr zur Verfügung.

Panik ist vorerst unbegründet. Die Versorgung mit Medizinprodukten ist zumindest vorübergehend nicht gefährdet. Dennoch: Behörden, Benannte Stellen und medizinische Anwender müssen die Situation aufmerksam beobachten, damit mögliche Engpässe früh erkannt werden. Behörden, Benannte Stellen und Hersteller müssen parallel dazu gemeinsam daran arbeiten, dass alle Medizinprodukte bis spätestens 27. Mai 2024 die erneute Konformitätsbewertung absolvieren können.

Der Geltungsbeginn der MDR am 26. Mai 2021 ist damit auch der Startschuss für den Endspurt zur erfolgreichen Durchführung der MDR.

Der Einsatz Künstlicher Intelligenz (KI) gewinnt in der Gesundheitswirtschaft immer stärker an Bedeutung. KI ist aber nicht nur ein Instrument für die medizinische Wissenschaft und Forschung. Auch in der Gesundheitsversorgung spielen Software-Lösungen, die auf KI beruhen, eine immer größere Rolle. Die EU-Verordnung über Medizinprodukte (MDR) trägt dem bereits Rechnung. Software kann ein eigenständiges Medizinprodukt sein, dass die Anforderungen der MDR erfüllen muss. Dabei wird ein risikobasierter Ansatz verfolgt.